今天分享“连续审计的劣势包括什么”,希望对大家有所帮助!

本文目录一览:

嵌入式持续审计与分离式持续审计优劣

1、加强持续审计相关技术的开发。完善对持续审计系统的开发让更多企业安装完全的嵌入式的自动化持续审计应用程序,减少企业整体系统的负荷。此外,研发数据仓储技术,使得信息的检索和分析能够尽可能的灵便、开放。

2、文件审计法:审计师通过检查企业的会计记录、发票、收据等文件来评估企业的财务状况和业务流程。抽样审计法:审计师通过从企业的财务数据中随机选择一部分数据进行检查,来评估企业的财务状况和业务流程。

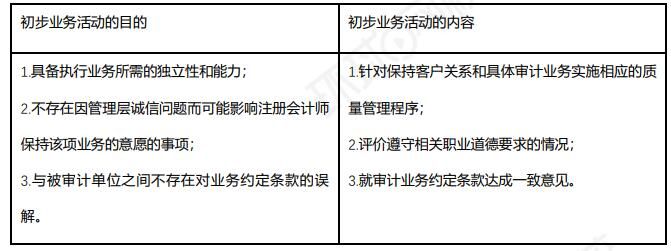

图片来源于网络,如有侵权,请联系删除

3、【】:C 集成测试法是审计人员虚构一些公司的数据并与被审计单位的真实数据一起处理,分析处理结果,这种方法可以对被审计单位的信息系统持续测试,但缺点是测试数据可能进入真实数据环境。

4、【】:B 嵌入式的审计模块可以对交易处理进行持续的监控。选项A,属于数据挖掘功能,嵌入式模块没有该功能;选项C,通用审计软件可以对计算机实施测试或进行独立计算;选项D,辨认出插入的非法程序代码是安全软件的功能。

审计控制的优缺点

优点: 强制性强:立法型审计在内部控制制度的设计和实施过程中,具有较强的强制性,能够规范企业的内部控制。

优点: 有明确的目标。 有细致的计划。 有合理的流程。

审计垂直管理的优点是可上传下达,缺点是不符合发展趋势。审计垂直管理的优点在确保上传下达,政令畅通,及维护方面自有其益处。缺点是不符合发展趋势,地方政大大平级单位往往对垂直部门的经常是不符合发展趋势。

优点是弥补审计人员的不足,缺点是成本较高。联合审计方式,可以借用其他审计力量,弥补审计人员及其专业知识的不足,在较短的时间内较快地组织一支审计队伍。

制度审计的优点在于,它关注制度的设计和整合,有助于促进管理的公平性。但现实中是否存在管理实践,这一点在管理学界仍然存在争议。

内部审计外包的劣势有哪些?

1、内部审计外包的缺点在于:内部审计外包无法发挥企业内部审计自身的资源优势。内部审计外包会不利于企业治理效果的体现。内部审计外包无法完全保证审计的独立性。内部审计外包有可能导致被审计单位审计成本的增加。

2、在这种情况下就会出现各种各样的问题,比如,承接外包工作的单位提出的审计问题与企业的实际情况不符;因不了解企业的长期发展规划,提出的审计意见不能落实等。如此一来,内部审计外包的效果也会大打折扣。

3、内部审计外包会降低公司的治理效果。内部审计在公司治理中起着十分重要的作用,扮演着独特的内部监督与信息传递角色。

4、但是风险导向的内部审计模式自身除了很大的优势以外,尚有一些劣势存在。本文对风险导向的内部审计的优劣势进行了较为详细的分析,为企业内部的审计工作提供参考和借鉴。

5、信息优势方(接包方)可能故意隐藏信息,以求在交易中获取更大收益,而给信息劣势方(发包方)带来的风险。比如,外包商为达到签约外包项目的目的,有意隐瞒自身的一些缺点,如设备不精、技术不强等。

3、按照审计顺序有那两种审计方法,各有什么优缺点?

1、顺查法和逆查法。顺查法的优点:审计过程全面细致,一般说来不容易遗漏错弊事项,因此,审百计质量较高;同时由于方法简单,所以易于掌握。

2、顺查法和逆查法。顺查法的优点:审计过程全面细致,一般说来不容易遗漏错弊事项,因此,审计质量较高;同时由于方法简单,所以易于掌握。

3、要坚持密切联系群众。由于广大职工对被审单位的情况相当熟悉,因此,他们也很有发言权。审计人员依靠自己的力量在极短的时间内熟悉企业的所有情况往往困难较大。若能依靠群众,则在审计方法的选用上要少走很多弯路。

4、定义:就是按照经济活动进行的相反顺序,从终点查到起点的审计方法。在财务收支审计中,就是按照会计核算程序的相反次序,先审查会计报表,从中发现错弊和问题,然后有针对性地依次审查和分析报表、帐簿和凭证。

5、问题一:审计方法包括哪些? 按照搜集证据时所使用的方法,审计程序(即审计方法)可以分为: (一)检查 检查是指注册会计师对被审计单位内部或外部生成的,以纸质、电子或其他介质形式存在的记录或文件进行审查,或对资产实物进行审查。

标准审计报告优缺点

根据查询CSDN社区网站得知,标准审计报告优缺点如下:标准审计报告的优点是审计报告要素齐全,属于无保留意见,且不附加说明段、强调事项段或任何修饰性用语。

传统方法优点是可以使用相对简单的定性和定量来衡量审计质量,如审计报告的准确性、完整性、时效性等;缺点是传统方法过于简单,往往只考虑了审计工作的表面效果,不能评估审计工作的深层次问题。

缺点是有较大的局限性,如果样本选择不当,就会使审计人员作出错误的结论,审计风险较大。为了避免这种情况的发生,采用这种方法时审计人员通常要对被审计单位的内部控制制度进行评价,使审计结论有较大的可靠性。

简述财务报表分析的方法有哪些,各有什么优缺点 (一) 比较分析法 差异分析——常使用的比较标准有:本企业与国内外先进水平比较;本企业与评价标准值比较;本企业与竞争对手比较。

关于连续审计的劣势包括什么和连续审计重要性水平怎么测算的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。