本篇文章给大家谈谈银行存款有哪些审计风险,以及银行存款审计存在的问题对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

本文目录一览:

对银行账户审计应注意的几个问题

审查是否严格申领、资信调查及审批制度;所提供的担保方式是否合法有效并充足;是否签订了领用合约;审查不相容岗位是否严格分离等。(2)消费、存取款和转账。

二是没有按账户用途开设存款账户。把一般存款账户、基本结算账户与专用存款账户相互混淆,违反了现金结算原则。专用账户是存款人按照法律、行政法规和规章制度,对其特定用途资金进行专项管理和使用而开立的结算账户。

银行存款审计目前的问题是:往往审计人员一般只关注银行存款的期末余额,对银行存款流水不够重视。在实际中,特别是一些资金流量大的企业,可能存在一定的风险。

尤其需要关注以下几个问题: 关注银行存款付款单位的相关情况,注意发现违纪违规问题线索。

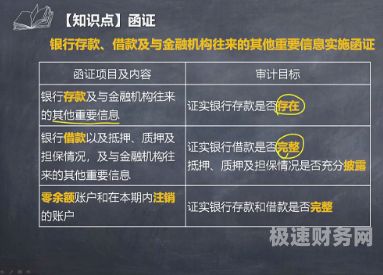

图片来源于网络,如有侵权,请联系删除

重点对主要账户、敏感业务、异常事项等重大项目进行详细审计,包括现金业务、同业往来业务、主要融通业务、理财业务等。

银行存款舞弊审计应注意哪些

1、应重点审查被审计单位及所属单位之间的资金往来,注意进账单中所填写的付款单位的账号是否已向审计人员提供,有无隐瞒未提供的银行账号。 对于定期存款的审计,要足够重视,控制风险,特别要关注定期存单的转存。

2、分析经营风险。 一般情况下,经营风险越高,客户管理舞弊的可能性就越大。分析舞弊环境。

3、首先要先看一下对方公司的内控是否完善,比如银行存款余额调节表是否由会计编制、是否由财务主管复核,对调节项是否有跟踪;收款付款是否需要管理层批准。

4、如果只有现金、银行存款增加(汇款单、银行进账单),无收入来源说明,则应追查,看该款是否由小金库而来或由其他收入而来(各种分成款、好处费、费)、如是,则可查明其总体情况,顺藤摸瓜,查清事实。 登记收入凭证。

5、舞弊审计的主要特征 舞弊审计目标的局限性。舞弊审计的目标十分明确而且具体,它只是揭露那些有意歪曲记录及非 法占用资产的行为。

6、因此,审计人员必须加以关注。关注银行存款付款单位的相关情况,注意发现违纪违规问题线索。

银行定期存款也有风险吗?

1、银行定期存款是有风险的,但是银行定期存款的风险相对较小。虽然银行定期存款的风险较小,但是并不是没有风险。银行定期存款的风险主要包括利率风险、通货膨胀风险、风险等。

2、银行定期存款也有一定的风险,其中的风险是市场通胀导致的货币贬值。当银行定期存款利率没有特殊优势时,长期存款定期货币贬值将直接影响货币价值。定期存款的利息利润无法抵消货币贬值造成的损失。

3、定期存款有风险的,定期存款属于极低风险金融产品,不属于零风险产品,只是发生风险的概率非常低,也可以当做没有什么风险。

银行存款审计的关注点

银行存款的审计方法有哪些如下:获取或编制货币资金(包括现金、银行存款、其他货币资金)余额明细表:分别复核加计是否正确,并分别与总账金额、日记账合计数核对是否相符,总计数与财务报表核对是否相符。

银行存款审计目前的问题是:往往审计人员一般只关注银行存款的期末余额,对银行存款流水不够重视。在实际中,特别是一些资金流量大的企业,可能存在一定的风险。

检查货币资金(包括现金、银行存款、其他货币资金)收支的截止是否正确。选取资产负债表日前后适量样本(——张、——金额以上的凭证)实施截止测试,关注业务内容及对应项目。

银行审计是对银行业务活动及财务收支情况的审核、稽查。主要内容是:(1) 银行经营过程中的各项存款、库存现金、金银、外汇等的来源与占用、帐面数与实物数、应有数与现有数的相符情况。

应重点审查被审计单位及所属单位之间的资金往来,注意进账单中所填写的付款单位的账号是否已向审计人员提供,有无隐瞒未提供的银行账号。 对于定期存款的审计,要足够重视,控制风险,特别要关注定期存单的转存。

关注 展开全部 地方审计机关肩负着维护地方金融安全的职责,那么地方审计机关在银行审计当中,应该关注那些重点呢?一起来看看! 内部控制方面 银行的内部控制是防范金融风险,是保障银行健康运行的前提和保障。

银行存款有哪些审计风险的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于银行存款审计存在的问题、银行存款有哪些审计风险的信息别忘了在本站进行查找喔。