本文小编和大家聊聊“控制测试为什么实施审计”,如果对大家有帮助,请收藏一下吧!

本文目录一览:

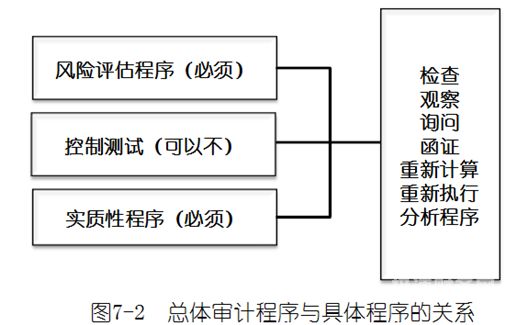

控制测试的目的

确定受试者的能力水平:控制性测试可以帮助确定受试者在某个领域的能力水平,例如语言能力、数学能力等。

(1)控制测试的目的是确定控制是否运行有效。了解内部控制的目的是确定控制设计是否有效以及是否得到。(2)了解内部控制是无论在何种情况册会计师都必须要做的工作,而控制测试非必须。

图片来源于网络,如有侵权,请联系删除

控制测试是指用于评价内部控制在防止或发现并纠正认定层次重大错报方面的运行有效性的审计程序。“控制测试”要与“了解内部控制”进行区分。“了解内部控制”包含两层含义:一是评价控制的设计;二是确定控制是否得到。

审计人员为什么要对内部控制进行符合性测试

对内部控制进行测试的主要原因是:为了确定予以信赖的内部控制是否有效,从而确定下一步进行的审计范围与程序。

进行符合性测试的目的是获取对准备予以信赖的内部控制是否有效的证据,从而确定会计报表审计的范围和程序。

通常认为,抽样审计的理论依据是建立在内控的健全和有效上,因此,抽样审计必须建立内控的评价上,也就是对控制风险的评估;传统观点认为,必须根据控制测试的结果决定实质性测试性质、时间与范围。

符合性测试是指审计人员在了解内控制度后,对那些准备信赖的控制系统的实施情况和有效程度进行的测试,也称为遵循性测试。

在每次审计过程中,内部控制测试是否是必需的审计程序?为什么?

1、控制测试并不属于必须要的审计程序,而是选择运用的审计程序,只是说在一般情况下如果确定了控制测试,那么在期中更为有效,但并不是说必须要在其中控制测试。控制测试指的是测试控制运行的有效性。

2、不是,如果只是财报审计 不会对内部控制太多关注,如果是整合审计,经过对内部控制的了解后拟不信赖内部控制,也不会进行控制测试。

3、要看审计类型,如果经济责任审计,对内部控制程序审计的面就广一些,如果是财务收支审计,就只审计与财务收支密切相关的内控程序就可以了。

4、因此,对内部控制程序实施测试非常必要。但在测试过程中,如果审计人员对某些应该考虑的因素未能考虑周全,从而使得内控中存有的较大缺陷未被发现,造成财务报表失真,审计人员应负有责任。

5、控制测试是指评价内部控制运行有效性的审计程序。评价的内容包括控制:1在所审计期间的相关时点是如何运行的。2是否得到一贯。3由谁或以何种方式。

关于控制测试为什么实施审计和控制测试为什么实施审计制度的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。