今天给各位分享审计怎么审出来的问题都有哪些的知识,其中也会对审计的整个流程是什么进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

本文目录一览:

- 1、审计过程常用基本方法

- 2、公司审计主要是查什么

- 3、工程审计主要审计哪些方面

- 4、审计师一般审计哪些方面的业务

- 5、如何从审计中发现问题

- 6、审计程序主要有哪些

审计过程常用基本方法

审计的七种方法包括:观察、检查、询问、分析程序、重新、重新计算、函证。检查:是指审计人员对被审计单位内部或外部生成的,以纸质、电子或其他介质形式存在的记录和文件进行审查,或对资产进行实物审查。

审计基本方法是指审计调查、分析、调整和报告;审计技术方法是指核对法、审阅法、查询法、分析法、盘存法、实验鉴定法、详查法、抽查法等。审计方法是审计人员在审计监督活动过程中所运用的各种手段的总称。

函证法。审计人员通过给有关单位和个人发函,以了解情况取得证据的一种调查方法。核对法。

八种审计基本方法有机会成本法、资产价值法、人力资本法等。机会成本法。

图片来源于网络,如有侵权,请联系删除

公司审计主要是查什么

1、审计的内容是经济监督职责、经济鉴证职责和经济评价职责。

2、财务审计主要是揭露和反映企业资产、负债、和盈亏的真实情况,查出企业财务收支中各种违法违规问题,主要有三个审计目标,审计报表的真实性,确实实际发生相关业务,并与账户记录相符合。

3、审计公司一般都审啥 审计公司主要是查公司的账目,从其中发现一些人员、账目、管理方面的问题或者漏洞,出具审计报告给公司负责人,进而敦促企业进行改进。

工程审计主要审计哪些方面

工程审计主要审计包括:工程合同和成本审计、工程施工质量审计、工程进度审计、工程标准、规格和监管审计、工程项目风险评估。

工程项目前期审计,指对工程前期准备工作及施工管理的各项内控制度所开展的审计。工程施工过程审计,主要是围绕工程项目的成本效益情况所开展的审计。工程项目终结审计,主要侧重于对工程项目中的经济责任所开展的审计。

工程审计的主要内容:工程立项及情况。审查项目立项是否符合国家的有关政策,项目建设是否按基建程序进行,是否按批准的概算,有无随意超标准或超概算建设的行为。

工程审计工作主要包括以下几个方面:中标通知书审计:审计中标通知书的内容是否简明清晰,是否明确了招标项目的中标情况、合同签订时间和地址。

工程审计内容包括以下八个方面:审查决算资料的完整性。竣工财务决算报表和说明书完整性、真实性审计。各项建设支出的真实性、合规性审计。建设工程竣工结算的真实性、合规性审计。概算情况审计。

工程审计主要审计的有:审计建设项目的审批文件。施工准备阶段是项目建设的前期工作之一。审计建设项目的资金来源是否落实到位。

审计师一般审计哪些方面的业务

1、·审计是指对某个组织、公司、企业、个人等财务状况、业务流程、合规性等方面的审核或检查,以发现潜在的问题、风险或欺行为,帮助其管理层评估和改善风险管理、内部控制和企业治理等方面的情况。

2、一为审计业务,是主要业务领域,包括:①审查企业会计报表,出具审计报告;②验证企业资本,出具验资报告;③办理企业合并、分立、清算事宜中的审计业务,出具有关报告;④法律、行政法规规定的其他审计业务。

3、对本级各部门和下级政大大预算的情况和决算,以及预算外资金的管理和使用情况,进行审计监督。

如何从审计中发现问题

运用分析性复核审计方法,可以帮助审计人员查找重大经济问题疑点,进而发现重大经济问题线索、揭示被审计单位重大经济问题。

从资金运动的异常和原始单据的细微处发现疑点 资金运动总是有其来龙和去脉的,对于非正常的资金来源和去向,通过内查外调等方式,往往能发现重大问题线索。

多掌握相关法律和财经法规。法规可以为审计指明重点审计的方,也能为定性处理处罚提供支持。多运用分析手法,确认企业或单位的管理漏洞或管理不到位的地方。多实地调查,善于通过谈话掌握线索。

贪婪与恐惧即不能客观理性地认识自己、把握外界,使得现实与理想总是差距很大,成为导致生产经营目标难以达成的重要原因。

如何才能从审计中发现问题 海航会计教育为您解 多掌握相关法律和财经法规。法规可以为审计指明重点审计的方,也能为定性处理处罚提供支援。 多运用分析手法,确认企业或单位的管理漏洞或管理不到位的地方。

审计程序主要有哪些

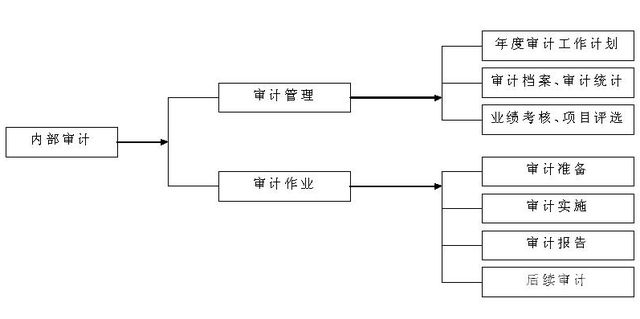

审计程序的具体内容如下:制定审计项目计划。审计机关应根据国家形势和审计工作实际,对一定时期的审计工作目标任务、内容重点、保证措施等进行事前安排,作出审计项目计划;审计准备。

审计程序包括:检查记录或文件、检查有形资产、观察、询问、函证、重新计算、重新、分析程序。按照获取审计证据的目的,审计程序可分为风险评估程序、控制测试和实质性程序三种,这三种审计程序称之为总体审计程序。

审计程序有以下八个:检查记录文件、检查有形资产、观察、询问、函证、重新计算、重新、分析程序。检查记录文件:获得的证据的可靠程度取决于记录或文件的性质和来源、相关内部控制的有效性。

分析程序是指审计人员通过分析不同财务数据之间以及财务数据与非财务数据之间的内在关系,对财务信息作出评价。审计程序是审计工作从开始到结束的整个过程。一般包括三个主要的阶段,即计划阶段、实施审计阶段和审计完成阶段。

关于审计怎么审出来的问题都有哪些和审计的整个流程是什么的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。