本篇文章给大家谈谈审计计划制定存在哪些不足,以及审计制度存在的问题对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

本文目录一览:

当前经济责任审计结果运用中存在的问题及对策

经济责任审计结果运用中的不透明和缺乏标准等问题,影响了审计效果的发挥。

图片来源于网络,如有侵权,请联系删除

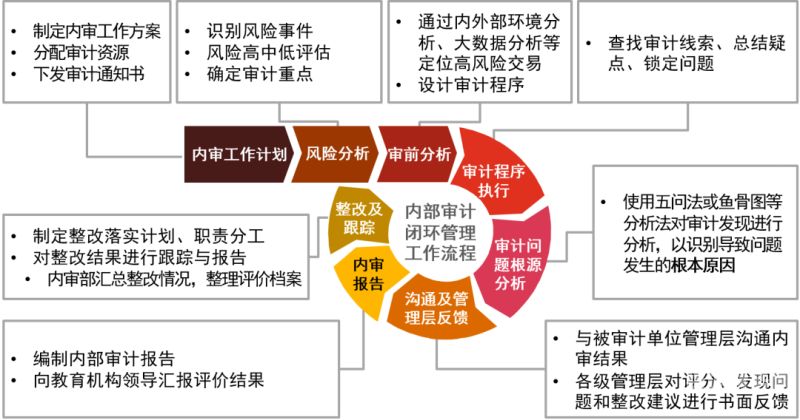

事前控制中存在的问题及对策 问题一:审前调查不充分。

存在的问题 (一)为企业发展战略和目标的水平较低 审计项目安排、审计内容重点未体现企业实现发展战略和经营管理目标的审计需要,得不到被审计单位认同,在保证企业实现发展目标和增加价值方面,未能发挥审计优势。

问题产生的原因分析 通过对经济责任审计中查出问题的综合分析,我们对违纪违规问题从数据上作了比较,发现违纪资金数总量上没有大的变化,但管理不规范资金却呈上升趋势。

注册会计师审计质量控制存在的问题及对策是什么

或者认为除实质性程序之外其他工作可有可无,忽视初步业务活动、风险评估以及控制测试阶段工作,导致底稿存在较大的欠缺,风险导向审计理念尚未完全有效贯彻;二是在运用重要审计准则概念时存在较多错误。

注册会计师审计的问题有:财务报表准确性、内部控制系统、合规性、其他问题。财务报表准确性:注册会计师审计主要目的是核查企业财务报表的准确性。

我国注册会计师审计质量之所以存在质量问题,关键就在于我国有关注册会计师法律责任过低以及在现实中没有得到有效的实施。

当前注册会计师审计实务中存在的主要问题及改进建议

(1)审计证据不足。注册会计师不能按照审计准则对所需审计证据做出充分的收集。对影响审计质量的审计证据获取不充分,对重大的问题没有查明,造成审计的偏差。(2)审计工作底稿不规范。

注册会计师审计的问题有:财务报表准确性、内部控制系统、合规性、其他问题。财务报表准确性:注册会计师审计主要目的是核查企业财务报表的准确性。

主要取决于两个方面:一,企业内部控制存在列报错报或无法有效发现、防止账户余额的可能性。第二,因为众多缺陷所引发错报时,注册会计师必须全面考虑受到影响的财务交易金额与报表金额,预防本期或未来可能出现的缺陷影响。

影响我国注册会计师审计独立性的因素(一)审计市场需求不足我国企业总体上并不积极要求,甚至排斥独立、客观、公正的高质量审计。

审计管理工作还存在哪些方面的不足

1、二是专职人员较少, *** 人员较多,后续 教育 不足,知识结构不合理,缺乏系统的审计专业知识和技能的学习,现代审计手段的掌握更加缺乏,电算化内部审计, 网络 信息内部审计处于空白。

2、审计咨询职能尚未实质开发。部分企业内审工作处于初级阶段,未通过发挥咨询职能,在改进组织治理、风险管理和控制过程,提高组织运作效率方面提供建议。

3、审计工作中存在的问题和不足1 审计发现问题揭示深度不够,很难引起管理层的关注。

4、事前控制中存在的问题及对策 问题一:审前调查不充分。

5、应看到,我国的内部审计从机构设置、工作重点、审计范围、规范管理等方面还存在一些问题,本文就内部审计存在的问题及解决对策进行探讨。内部审计在企业管理中面临的问题 内部审计监督尚未成为大多数企业的内在需要。

关于审计计划制定存在哪些不足和审计制度存在的问题的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。