本篇文章给大家谈谈如何审计临时工工资,以及审计局临时工上班怎样对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

本文目录一览:

- 1、关于临时工工资会计处理

- 2、怎样做应付职工薪酬的审计

- 3、临时工资怎么记账

关于临时工工资会计处理

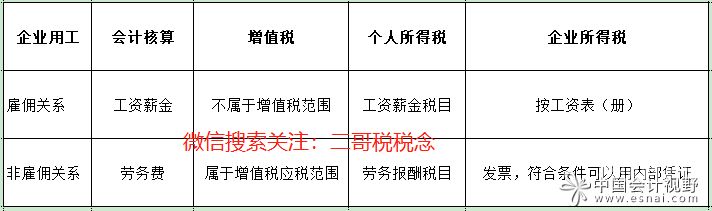

用于管理的临时工的费用,记入管理费用---工资(或劳务费)。用于销售的临时工的费用,记入销售费用---工资(或劳务费)。用于车间生产的临时工的费用,记入生产成本(或制造费用)---工资(或劳务费)。

临时工的工资怎么做账 临时工的工资的账务处理与正式工是一样的。时:借:管理费用等成本费用类科目,贷:应付工资;支付时借:应付工资,贷:现金。

临时工工资入账要分情况来进行处理如下:(1)如果对方提供了劳务发票,可以根据发票直接入帐。

临时工的工资,由人力资源部门对临时工进行核算,然后,会计根据工资表上人员归属部门并入账,因为本身临时工是提供劳务的,相当于企业购进劳务,应该计入应付账款,而不是应付职工薪酬。

图片来源于网络,如有侵权,请联系删除

怎样做应付职工薪酬的审计

怎样做应付职工薪酬的审计如下:(一)虚报员工人数,虚增应付职工薪酬,转移应付职工薪酬。

应付职工薪酬的实质性程序通常包括:(一)获取或编制应付职工薪酬明细表,复核加计是否正确,并与报表数、总账数和明细账合计数核对是否相符。

工资条:工资条是记录员工每月实际收入的主要依据,其中包括基本工资、绩效奖金、奖励和补贴等项。审计人员可以通过验证员工工资条的准确性来确定应付职工薪酬的正确性。

应付工资审计的要求包括:对被审计单位应付工资计算的正确性进行审查。对被审计单位工资总额的合规性进行审查。对被审计单位工资发放和分配的合法性进行审查。

应付工资审计的几个重要程序:(1)获取或编制应付工资明细表,复核审计正确,并与报表数、总账数和明细账合计数核对是否相符。

应付职工薪酬的审计 (一)制定合理的应付工资审计目标,为实现应付工资审计指明方向。

临时工资怎么记账

临时工的工资怎么做账 临时工的工资的账务处理与正式工是一样的。时:借:管理费用等成本费用类科目,贷:应付工资;支付时借:应付工资,贷:现金。

临时工工资的账务处理应该按照相关会计准则和规定进行,通常包括以下几个步骤:确认临时工工资的计算方法和支付周期,记录临时工工资的借贷记账分录,审核和核对工资支付明细,以及进行相关税务处理。

临时工工资入账要分情况来进行处理如下:(1)如果对方提供了劳务发票,可以根据发票直接入帐。

如果是生产车间的,则计入到生产成本科目,其分录为,借:在建工程—XX项目—人工费,贷:应付账款—应付临时工工资。实际支付时,借:应付账款—应付临时工工资,贷:银行存款,应交税费—一凝胶个人所得税。

临时工的工资,由人力资源部门对临时工进行核算,然后,会计根据工资表上人员归属部门并入账,因为本身临时工是提供劳务的,相当于企业购进劳务,应该计入应付账款,而不是应付职工薪酬。

关于如何审计临时工工资和审计局临时工上班怎样的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。