今天我和大家分析一下“粮食储备库审计目标是什么”,期待对大家有一些帮助!

本文目录一览:

- 1、审计的目标是什么

- 2、审计的具体目标是什么

- 3、存货审计的主要审计目标是什么

- 4、审计目标包括哪些

审计的目标是什么

审计目标包括审计总体目标和审计具体目标两个层次。审计目标是指审计人员通过审计活动所期望达到的目的和要求,它是指导审计工作的指南。

审计的目标:评估财务状况、提高内部控制和风险管理水平、确保财务报表的准确性和透明度、辅助决策。

审计目标是指审计人员通过审计活动所期望达到的目的和要求,它是指导审计工作的指南。审计目标可分为审计总体目标和审计具体目标两个层次。审计具体目标是审计总体目标的进一步具体化。

图片来源于网络,如有侵权,请联系删除

审计的总目标:一是对财务报表整体是否不存在由于舞弊或错误导致的重大错报获取合理保证,使得注册会计师能够对财务报表是否在所有重大方面按照适用的财务报告编制基础编制发表审计意见。

审计总目标是指对被审计单位财政财务收支活动的正确性、公允性、合理性、真实性、合法性、合规性、有效性、一贯性进行评价、审查。

在审计实务中,一般审计目标包括以下几个方面:(一)总体合理性。总体合理性是指审计人员根据他所掌握的有关被审计单位元的全部信息,评价账户余额合理性。

审计的具体目标是什么

1、审计具体目标:审计具体目标是审计总目标的具体化。包括一般审计目标和个别审计目标。一般审计目标是进行所有项目审计均须达到的目标.个别审计目标是在一般审计目标的基础上,按照每个审计项目分别确立的目标。

2、审计总目标是指对被审计单位财政财务收支活动的正确性、公允性、合理性、真实性、合法性、合规性、有效性、一贯性进行评价、审查。

3、在审计实务中,一般审计目标包括以下几个方面:(一)总体合理性。总体合理性是指审计人员根据他所掌握的有关被审计单位元的全部信息,评价账户余额合理性。(二)真实性验证所记录的业务或所列余额是否真实。

存货审计的主要审计目标是什么

1、存货审计的主要目标就是账实相符。存货是企业的主要资产,由于价值高、数量大、流动强等特点,是职务舞弊重灾区,也是公司治理深水区。因此也是必审的重要内容。

2、审计目标:确定被审计单位资产负债表的存货在会计报表日是否真是存在,并为被审计单位所拥有。确定被审计单位在特定期间内发生的存货增减变动业务的记录是否完整,有无遗漏。

3、【】:D 审计人员对存货实施监盘,主要是为了证实被审计单位出现在账面上的存货在实地是否真实存在。

4、【】:D 存货监盘是检查被审计单位实物资产的一种方法,是为了确定被审计单位的有形资产是否真实存在,并且与账面记录相符,查明有无短缺、毁损及贪污、等问题。监盘可为其存在性提供可靠的审计证据。

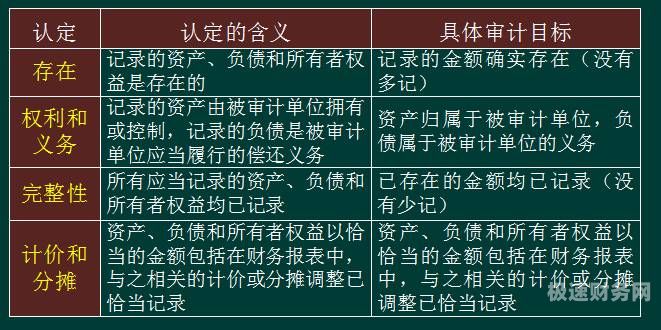

5、审计具体目标是审计总体目标的进一步具体化。为了达到审计总体目标,审计人员必须审查会计报表的各个项目及有关资料,获取必要的审计证据。与期末账户余额相关的审计目标:存在:由存在认定推导的审计目标是记录的金额确实存在。

审计目标包括哪些

1、审计目标包括审计总体目标和审计具体目标两个层次。审计目标是指审计人员通过审计活动所期望达到的目的和要求,它是指导审计工作的指南。

2、审计目标是指审计人员通过审计活动所期望达到的目的和要求,它是指导审计工作的指南。审计目标可分为审计总体目标和审计具体目标两个层次。审计具体目标是审计总体目标的进一步具体化。

3、审计实务中,具体审计目标包括:真实性、正确性目标。

4、在审计实务中,一般审计目标包括以下几个方面:(一)总体合理性。总体合理性是指审计人员根据他所掌握的有关被审计单位元的全部信息,评价账户余额合理性。

5、审计具体目标:审计具体目标是审计总目标的具体化。包括一般审计目标和个别审计目标。一般审计目标是进行所有项目审计均须达到的目标.个别审计目标是在一般审计目标的基础上,按照每个审计项目分别确立的目标。

6、财务审计项目而言,一般审计目标包括以下几个方面:总体合理性:记录或列报的金额在总体上的正确性程度。

关于粮食储备库审计目标是什么和粮食储备库财务管理制度的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。