本文小编和大家聊聊“审计明细表是什么意思”,如果对大家有帮助,请收藏一下吧!

本文目录一览:

什么是审定表(审计用的),另外如何编制?

存货审定表是注册会计师抽盘、计价测试等审计程序后,在汇总所有工作底稿后形成的。编制方法如下:存货审定表是注册会计师抽盘、计价测试等审计程序后,在汇总所有工作底稿后形成的。

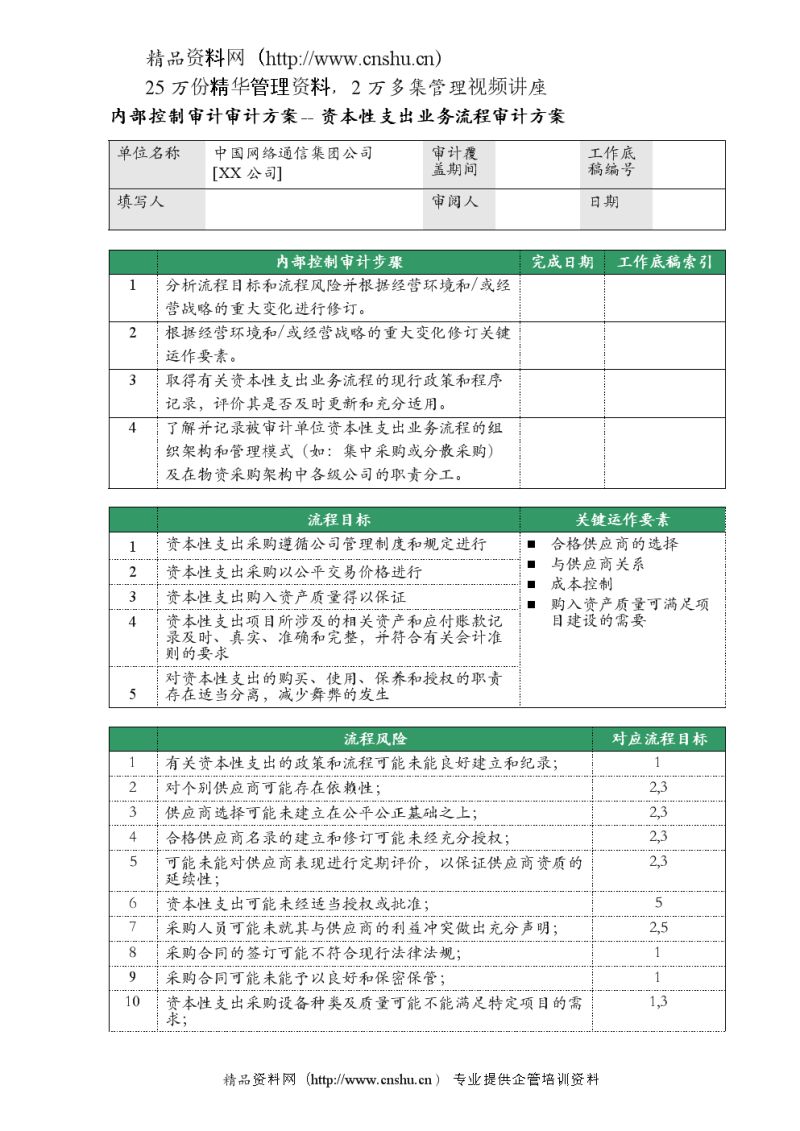

图片来源于网络,如有侵权,请联系删除

审核账单的表格。审定表一部分是来自企业的会计数据,比如科目余额表、往来明细账、成本费用明细账等审计调账是根据审计程序。

审定是一个汉语词汇,通常指经过审查之后做出的决定或判断。审定这个过程可能涉及对某件事情或某个项目的全面评估、审核和考虑,以确保最终的决策或判断是准确、合理和可行的。在很多领域中,审定都有着广泛的应用。

审计工作计划; 被审计单位的出具的有关资料。 问题三:什么是报表调整?审计时应该怎么做?调表还是调数 审计时应该怎么做? 审计应该做报表调整。 调表还是调数 账务数据调整,应该提出建议,由原单位会计做账务调整。

审计实质性程序为啥都要先编明细表

先编明细表,列明审计内容,才能审计。1001库存现金实质性审计程序 核对现金日记账期末余额与总账数。监盘库存现金,编制“库存现金盘点表”。

获取或编制应付账款明细表。注册会计师在对应付账款余额进行实质性测试时,通常向被审计单位索取或自行编制应付账款明细表,以确定被审计单位资产负债表上应付账款的数额与其明细表是否相符。

收入类有无除了结转外的借方发生数;成本费用类有无除了结转外的贷方发生数,如利息收入计入贷方财务费用容易出错;各明细帐收齐各帐页;电子帐则更简单,参照余额即发生额表也可;利润表与资产负债表的衔接是否正确。

注册会计师通常在期末或接近期末实施实质性程序,这是由财务报表审计的性质,即编制财务报表的时间决定的。

实质性程序是财务报表审计的一项重要程序。这是因为财务报表反映了企业的财务状况、经营成果和现金流量等情况,而实质性程序的目的是通过检查企业的记录和文件来确定报表是否准确。

什么是明细账

1、明细账是一种用于记录特定分类或详细信息的账簿,通常用于财务记录和核算。它是对总账的补充,提供了更详细和具体的财务信息。

2、明细账是一种会计核算方法,用于记录和总结企业或个人的经济交易和资金流动情况。它以明细的方式详细记录每一笔交易的收入和支出,以便更好地了解和管理财务状况。

3、明细账也称“明细分类账”,是按照明细分类账户开设的,用来分类登记某类经济业务详细情况、提供明细核算资料的账簿。

审计取证记录表是什么意思

审计取证单是审计证据的一种类型。审计取证单相对于其审计证据而言具有统领的地位和作用,而其审计证据则可视为审计取证单的基础证据。

审计取证单是审计人员在审计过程中收集证据的一种方式,包括对文件、记录、凭证等的检查和核实。审计取证单的目的是为了获取充分、适当的审计证据,以支持审计结论和审计报告。

取证表是记录展示表,属于量化研究方法。取证表是一种用于记录和展示实验研究中收集到的数据、观察结果和其他实验细节的表格,属于量化研究方法的一种,因为它通常用于量化实验数据和结果。

不是。审计交接清单用于记录和整理审计工作的过程和状态,帮助审计团队进行内部沟通和交接,确保审计过程的顺利进行。

审计明细表是什么意思的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于审计明细表怎么做、审计明细表是什么意思的信息别忘了在本站进行查找喔。