今天分享“私企审计的优点有哪些呢”,希望对大家有所帮助!

本文目录一览:

外部审计的优点?

外部审计的优点如下:外部审计要求审计单位或审计人员与被审计的单位不存在利益关系,做到公正合理。社会审计的优点是审计人员与管理当局不存在行政上的依附关系,或者与被审计单位除了审计关系之外,不存在任何其它的关系。

外部审计优势:独立性较强,能够为者、债权人和其他利益相关者提供公正、客观的审计意见。外部审计师会按照国际通行的审计标准进行审计,具备较高的专业水平和技能。

外部审计的优点是设计人员与管理当局不存在行政上的依附关系,不需看企业的眼色行事,只需对国家、社会和法律负责,因而可能保证审计的独立性和公正性。

所以内部审计加上外部审计可以帮公司杜绝大部分的问题。

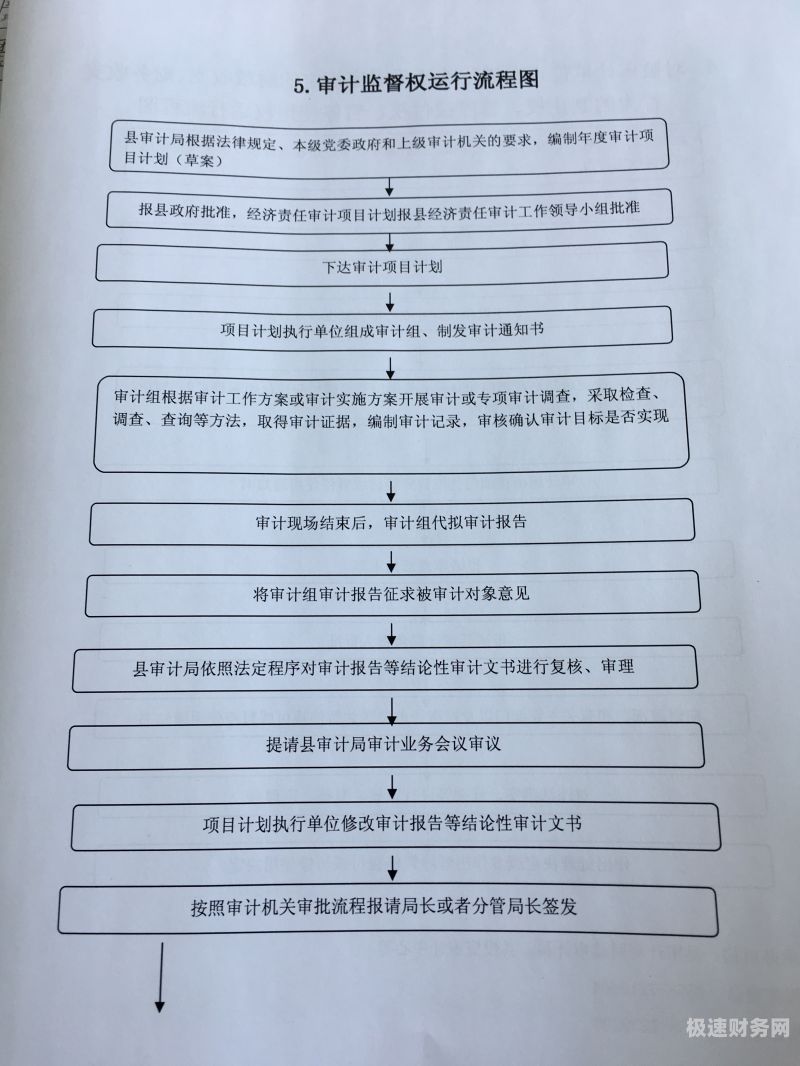

图片来源于网络,如有侵权,请联系删除

外部审计的优点是设计人员与管理当局不存在行政上的依附关系,与企业内部不存在直接的利害关系,只需对国家、社会和法律负责,因而可能保证审计的独立性和公正性。

审计控制的优缺点

优点: 强制性强:立法型审计在内部控制制度的设计和实施过程中,具有较强的强制性,能够规范企业的内部控制。

优点: 有明确的目标。 有细致的计划。 有合理的流程。

审计垂直管理的优点是可上传下达,缺点是不符合发展趋势。审计垂直管理的优点在确保上传下达,政令畅通,及维护方面自有其益处。缺点是不符合发展趋势,地方政大大平级单位往往对垂直部门的经常是不符合发展趋势。

优点是弥补审计人员的不足,缺点是成本较高。联合审计方式,可以借用其他审计力量,弥补审计人员及其专业知识的不足,在较短的时间内较快地组织一支审计队伍。

同步审计的主要优点

实时审计的优点有及时发现问题、快速响应、精准定位。及时发现问题:实时审计可以实时监控系统的运行情况,当出现异常行为时,可以立即发现并采取必要的措施,防止安全事件进一步发展。

优点是弥补审计人员的不足,缺点是成本较高。联合审计方式,可以借用其他审计力量,弥补审计人员及其专业知识的不足,在较短的时间内较快地组织一支审计队伍。

审计工作的优点: 加强审计是建设社会主义市场经济,加强社会主义法制化建设的需要。现代企业制度审计要求对企业内部控制制度进行审查、分析和评价。

合法性和经济效益进行的审计。全部审计的优点在于审查范围广泛,详细彻底,有利于全面评价被审计单位的经济活动,审计效果较好。但全部审计工作量较大,费时费力,除了需要详查的重大案件外,一般不采用。

制度审计的制度审计的优缺点

1、优点: 强制性强:立法型审计在内部控制制度的设计和实施过程中,具有较强的强制性,能够规范企业的内部控制。

2、审计工作的缺点: 有可能使企业陷入财务税务上的漏洞风险。

3、内审的优势 企业内部审计人员对本企业的目标、各部门的职责分工、企业内部各项规章制度、工作流程、生产经营情况等较为熟悉,能及时、准确地判断出高风险领域和重要事项,有针对性地进行审计,以发现管理上的漏洞。

内部审计机构的设置模式有哪些?各自的优缺点是什么

1、③内部审计组织机构设置模式:设在监事会。设在监事会是内部审计组织机构中较高层次、地位和独立的内部审计组织机构设置模式。

2、内部审计组织机构的五种设置模式 财务总监领导的组织结构。

3、下面分别介绍一下以上四种内部审计的设置模式的优缺点:中央化模式 优点:集中管理,能够更好地保证审计的专业性和独立性,有利于发现和解决企业内部的问题和风险。

4、国家审计机关的设置模式有以下几种:审计机关隶属于立法部门,直接对议会负责并报告工作,完全独立于政大大,主要审计政大大财政。这种模式在西欧、北美等发达国家和许多发展中国家十分普遍,是目前世界审计制度的主流。

5、内部审计垂直管理模式的优缺点:优点: 有明确的目标。 有细致的计划。 有合理的流程。

标准对比审计法的优点有哪些

1、这种方法的优点是时间短、效果好、定案容易;缺点是只适用按标准图纸设计或施工的工程,适用范围小。

2、标准对比审计法的优点在于效率高、效果好且容易进行计划,其弊端则在于所适用的单位范围较窄。

3、此方法的优点是全面、细致,经审计的工程造价差错比较少、质量比较高,但工作量较大,对于工程量比较小、工艺比较简单、造价编制或报价单位技术力量薄弱甚至信誉度较低的单位须采用全面审计法。标准图审计法。

4、此方法的优点是全面、细致,经审计的工程造价差错比较少、质量比较高,缺点是工作量较大。对于工程量比较小、工艺比较简单、造价编制或报价单位技术力量薄弱,甚至信誉度较低的单位须采用全面审计法。

私企审计的优点有哪些呢的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于国家审计的优点有哪些、私企审计的优点有哪些呢的信息别忘了在本站进行查找喔。