本文小编和大家聊聊“如何编制内部审计工作底稿”,如果对大家有帮助,请收藏一下吧!

本文目录一览:

编制审计工作底稿的基本要求有哪些

1、编制审计工作底稿的基本要求有:按照审计准则和相关法律法规的规定实施的审计程序的性质、时间安排和范围;实施审计程序的结果和获取的审计证据;审计中遇到的重大事项和得出的结论,以及在得出结论时作出的重大职业判断。

2、审计工作底稿的基本要素包括如下:审计目标和范围:记录审计的具体目标和审计范围,包括审计对象、时间、地点等信息,明确审计的重点和关注点,为后续的工作提供指导和支持。

3、审计工作底稿的基本要素如下:被审计单位名称。审计项目名称,即被审计的内容。审计项目时点或期间。审计过程及其说明。审计标识及其说明。审计结论。索引号及页次。编制者姓名及编制日期。

4、实施的审计程序的性质、时间安排和范围;实施审计程序的结果和获取的审计证据;就重大事项和得出的结论以及得出结论时作出的重大职业判断。

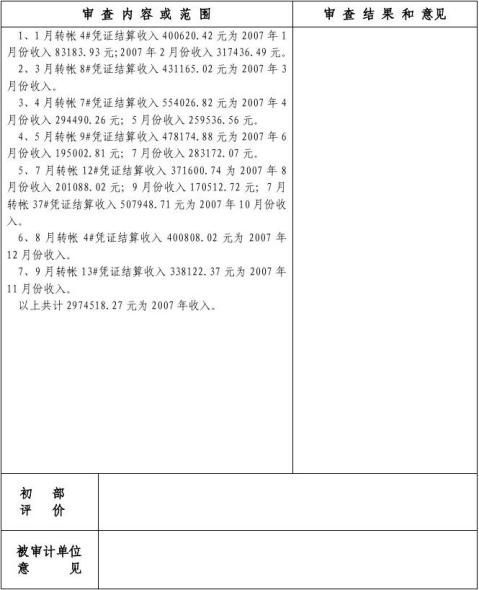

图片来源于网络,如有侵权,请联系删除

5、.提供充分、适当的记录,作为审计报告的基础。2.提供证据,证明其按照中国注册会计师审计准则的规定了审计工作。

6、a)审计工作底稿中载明的事项、时间、地点、当事人、数据、计量、计算方法和因果关系必须准确无误、前后一致;相关的资料若有矛盾,应当予以鉴别和说明。

审计底稿如何填写

明确审计目标:在编写审计工作底稿之前,审计人员需要明确审计目标,了解审计对象、审计范围、审计时间等相关信息。 收集审计证据:审计人员需要通过查阅相关资料、实地观察、询问相关人员等方式,收集充分的、可靠的审计证据。

资料翔实。即记录在审计工作底稿上的各类资料来源要真实可靠,内容完整。重点突出。即审计工作底稿应力求反映对审计结论有重大影响的内容。繁简得当。

审计人员职责分工 2 协助经理完成大型项目香港审计; 独立完成小型项目香港审计; 编写部分审计底稿,协助经理出具审计报告工作; 对审计员进行有效的指导和培训; 完成上级领导交办的其它工作。

审计工作底稿是CPA和助理人员在审计业务过程中形成的审计工作记录和取得的资料,它不仅是形成审计结论、发表审计意见的直接依据,也是证明CPA按照独立审计准则要求完成审计工作、履行应尽职责的依据。

期初余额:在上年审定数、本期审定数均填写上期审计报告的期末数。期末余额:在未审数里填入企业明细账余额,本期审定数填入已审计确定的数据。审定数应该是对企业账面余额进行实施审计程序后最终确认的余额。

报表审计连续审计不变的科目底稿书写方式如下;首先,先确认未审数,调整数以及审定数。如果审计过程中识别出的错报事项(有时候和审计结论合并为审计说明,底稿模板事务所之间会有所区别)需要简要说明错报调整的原因。

审计工作底稿是怎么编制的?

审计工作底稿可以由注册会计师根据有关资料进行计算、判断以后编制,也可以由被审计单位或其他第三者提供并经过注册会计师亲自审核后直接形成。审计工作底稿的记录内容应全面反映审计工作过程 这与上述一个问题是相互映衬的。

(二)编制审计工作底稿是审计组组长(或主审,下同)把握项目审计质量的客观需要。《国家审计基本准则》规定,审计组实行审计组长负责制。

审计底稿是审计报告的主要依据之一,包括了审计证据、审计质量控制、审计思路等多种因素。只有完善的审计底稿,才能确保审计报告的正确性和可靠性。

如何编制内部审计工作底稿的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于内部审计工作底稿的含义、如何编制内部审计工作底稿的信息别忘了在本站进行查找喔。