今天我和大家分析一下“审计和风险有什么关系是”,期待对大家有一些帮助!

本文目录一览:

- 1、审计,内控,风险管理,三者是什么关系

- 2、重要性与审计风险、审计证据之间的关系如何?

- 3、审计风险的关系

- 4、审计风险与审计重要性

- 5、审计风险与审计重要性的关系

- 6、银行风险管理和内部审计之间的关系

审计,内控,风险管理,三者是什么关系

三者之间相互依存,相互作用,形成一个有机的整体,贯穿于企业经营管理的始终,共同于企业经营、战略日标的实现。

因此,内部控制与风险管理二者不是对立的,而是协调统一的整体。

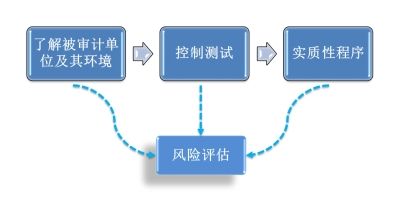

所以内部控制本质上就是企业管理中通过日常管控手段降低风险的行为。内控效果如何,通过审计来检查。审计检查完后发现一些问题,是最早风险评估环节没考虑到的,这些审计发现的问题又反过来指导风险管理的完善。

图片来源于网络,如有侵权,请联系删除

内部控制的实质是风险控制,风险管理是内部控制的主要内容,企业风险管理包容内部控制。但两者之间的关系并不是简单的相互关系,两者之间存在着相互依存的、不可分离的内在联系。

风险管理主要在事中进行分析评价,风险评价的基本和内容也是内部控制和制度流程,作业过程的风险就属于事中控制;就算事后分析风险也是为了事中的管控;内部审计,从三者关系而言,是事后的确认与评估。

重要性与审计风险、审计证据之间的关系如何?

审计风险重要性水平和审计证据之间的关系是重要性水平越高,收集的审计证据越少。重要性水平是指用金额额度表示的会计信息错报与错弊的严重程度。该错报错弊未被揭露足以影响会计信息使用者的判断或者决策。

重要性水平与审计证据之间的关系是反向变动关系。即重要性水平越低,需要获取的审计证据越多,反之重要性水平越高,审计证据越少。

审计风险与审计重要性之间也是正向关系。审计风险基本上取决于可接受审计风险。水平与审计风险呈反向变动关系。重要性、审计风险、审计证据,在其中一者既定的情况下,其余两者呈反向变动关系。

重要性与审计证据之间的关系 重要性的概念重要性是指“被审计单位会计报表中错报或漏报的严重程度,这一程度在特定环境下可能影响会计报表使用者的判断或决策。

审计风险的关系

审计风险=重大错报风险*检查风险 审计风险通俗的讲是财务报表存在重大错报并且注册会计师经过审计程序,没有发现重大错报的可能性。即审计失败的可能性。

审计风险和审计证据之间是反向关系。审计风险包括固有风险、控制风险和检查风险。

重要性(水平)与审计风险之间呈反向关系,也就是说,重要性水平越高,审计风险越低;反之,重要性水平越低,审计风险越高。

审计风险与审计证据之间的关系是反向关系。重要性与审计风险是反向关系,重要性水平越高,审计风险越低;重要性水平越低,审计风险越高。

审计重要性和审计风险成反比关系:即审计报告对利益相关方的影响越大,审计师在审计中对风险的要求越高。

而不是由主观期望的审计风险水平决定。由于重要性和审计风险存在上述反向关系,而且这种关系对注册会计师将要的审计程序的性质、时间安排和范围有直接的影响,因此,注册会计师应当综合考虑各种因素,合理确定重要性水平。

审计风险与审计重要性

审计风险影响审计重要性:审计师在审计过程中控制风险、降低检查风险和依赖风险,可以提高审计结果的可靠性,从而提高审计重要性。

【】:重要性与审计风险之间存在反向关系,保持应有的职业谨慎,合理确定重要性水平:(1)注册会计师应当考虑重要性与审计风险之间的关系。

重要性与审计风险是反向关系,重要性水平越高,审计风险越低;重要性水平越低,审计风险越高。如果重要性水平很低,CPA通过实施更多的程序,获取更多的有效证据来降低检查风险,以将审计风险降低至可接受的低水平。

审计风险与审计重要性的关系

1、审计风险与审计重要性的关系呈反向变动。审计风险和审计重要性之间的关系呈反向变动,即当审计重要性增加时,审计师需要更加关注风险并采取相应措施来减少审计风险。反之,当审计重要性降低时,审计师对风险的要求也会相应降低。

2、重要性(水平)与审计风险之间呈反向关系,也就是说,重要性水平越高,审计风险越低;反之,重要性水平越低,审计风险越高。

3、重要性与审计风险之间存在反向关系。重要性水平越高,审计风险越低;重要性水平越低,审计风险越_。这里所说的重要性水平高低指的是金额的大小。通常,4元的重要性水平比2元的重要性水平高。

4、可能会减少审计工作的时间和精力,从而增加审计风险并降低审计重要性。总之,审计重要性与审计风险之间是呈反向变动的关系。了解这种关系可以帮助企业更好地评估审计工作的重要程度,并采取相应的措施来降低潜在的风险。

银行风险管理和内部审计之间的关系

1、内部审计、内部控制和风险管理三者之间相互依存,相互作用,形成一个有机的整体,贯穿于企业经营管理的始终,共同于企业经营、战略日标的实现。

2、内部控制审计与风险管理审计的联系:内部控制的设计和应该针对风险管理的要求,而风险的管理很大程度依赖内部控制的设计和。所以,内部控制审计和风险管理审计在有些地方是互相渗透的,目的都是为了增加企业价值。

3、(二)管理与协调 内部审计能够客观地从全局的角度管理风险,能从组织的利益和实际出发,清醒地识别和评价风险,提出防范风险的有效建议。

4、三者之间相互依存,相互作用,形成一个有机的整体,贯穿于企业经营管理的始终,共同于企业经营、战略日标的实现。

关于审计和风险有什么关系是和如何理解审计风险的要素及其相互关系?的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。