今天分享“以前怎么进行审计质量控制”,希望对大家有所帮助!

本文目录一览:

如何保证审计质量

运用适当的审计程序和方法,力求审计证据的客观性、相关性、充发性和合法性,从微观层面控制审计证据质量。

三是要对审计职业道德教育,应常抓不懈,增强审计人员的责任感和使命感,以防止审计人员思想滑坡,道德失缺。4健全和完善审计激励与约束机制。

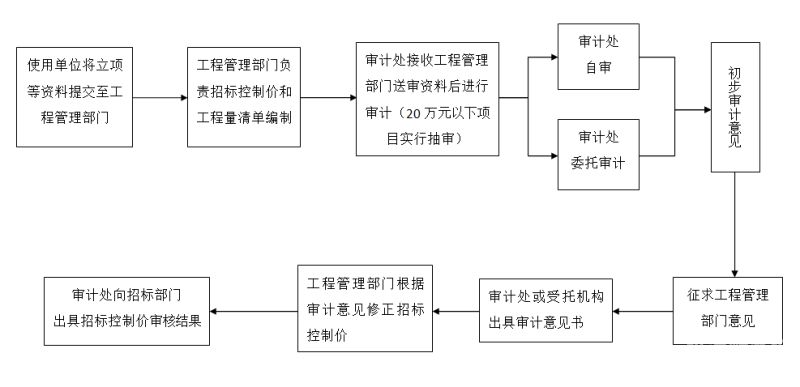

图片来源于网络,如有侵权,请联系删除

一是把好审计项目计划关。审计项目立项和计划编制,要坚持“全面审计,突出重点”的方针,选好选准审计项目,保证审计项目立项的科学性、针对性和可行性。二是把好依法审计关。坚持依法审计,是审计质量控制目标的价值所在。

审前准备工作越充分,审计现场工作就越有秩序,审计工作质量就越有保证。审前应做好以下准备: 确定能胜任特定审计项目的审计组长、主审。

审计过程的审计过程的质量控制[1]

1、审计人员是审计操作的具体实施者,对审计人员行为的控制是审计现场质量控制的关键点。

2、审计过程包括审计准备、审计实施、审计终结等环节。审计过程的质量控制,是整个内部审计工作质量控制的“载体”和关键。(一)审计准备过程的质量控制 审计准备过程属于内部审计工作的基础性工作。

3、审计公开包括两个环节,一是审前公示(公告)环节,二是审计结果公开环节。

4、审计质量控制的方式主要包括:审计质量的事前控制,是对审计的总体规划及审计工作进行前的控制。审计质量的事中控制,是对审计过程的控制。审计质量的事后控制:是对审计质量的反馈控制。

审计准则第1121号——历史财务信息审计的质量控制

1、中国注册会计师审计准则第1121号——历史财务信息审计的质量控制。 中国注册会计师审计准则第1号——审计工作底稿。 中国注册会计师审计准则第1141号——财务报表审计中对舞弊的考虑。

2、一章 总 则 一条 为了规范包括财务报表在内的历史财务信息审计的质量控制程序,明确会计师事务所人员责任,制定本准则。第二条 本准则适用于注册会计师历史财务信息审计业务。

3、【解析】第1121号——历史财务信息审计质量控制是从审计项目的负责人层面上进行规范,仅适用于历史财务信息审计业务,而第5101号——业务质量控制是从会计师事务所层面上进行规范,适用于各项业务。

4、该准则共五章:总则、一般原则、全面质量控制、审计项目的质量控制及附则。具体包括业务质量控制和历史财务信息审计的质量控制两个方面的内容。

5、鉴证业务就是最原始的审计职能,就是判断是否合规、是否正确、是否准确,这个需要一个报告来给一个结论,是与否;而非鉴证业务不是判断对错,而是提供增值。

审计机关审计项目质量控制办法(试行)

1、一章 总则一条 为了规范审计行为,提高审计质量,明确审计责任,根据审计法及其他有关审计法规,制定本办法。

2、废止了。根据查询中华会计网校网得知,《审计机关审计项目质量控制办法(试行)》2011年1月1日废止正保会计网校编辑注:根据审计署令第8号文件规定,本文自2011年1月1日起废止。

3、《审计机关审计项目质量控制办法(试行)》要求审计机关在制定审计项目计划、确定审计目标时要考虑审计项目的时间、经费和人员要求,实行项目预算管理,对每个项目测算出比较准确的审计成本,以便进行审计成本管理。

4、第八十九条 审计组成员、审计组组长、审计组所在部门负责人、法制工作机构负责人和复核人员、审计机关领导在审计项目过程中,违反审计法规、国家审计准则和本办法有关审计项目质量控制规定的,应当追究相应责任。

浅谈审计现场质量控制的几点做法

审计结果公开是促进审计工作质量提高的另一个有力手段。

合理安排审计时间和审计力量。(3)抓好审中质量控制,切实做好每一小项审计。高质量的审计来自审计人员现场实施过程。因此,审计过程控制是审计质量的关键一环。

审计日记和工作底稿是审计质量控制的第三个环节。这一环节体现的是现场审计质量控制,主要以书面工作记录为工作方式登记、记录审计过程中的相关事项,搜集审计报告所需的相关资料。

加大力度,健全审计结果跟踪检查和督促落实法,使审计结果落实工作制度化、规范化。完善制度,严格管理,健全审计质量控制规范体系审计质量控制的重点在于审计工作规范化,要不断健全并落实各项有关制度和内控措施。

审计实施方案是用于指导整个项目审计的指导性文件,在审计质量控制中起着决定性作用。

提高审计质量的几点对策来源:1精心部署,周密安排审前准备工作。

关于以前怎么进行审计质量控制和以前怎么进行审计质量控制工作的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。