本篇文章给大家谈谈内部审计为什么容易出问题,以及内部审计容易出现的问题对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

本文目录一览:

- 1、企业内部审计工作存在的问题及对策

- 2、关于企业内审人员在对供应商进行审计时容易出现的问题和对应的原因以...

- 3、内部审计现在还存在哪些问题

- 4、论文:内部审计问题与对策探讨

- 5、影响内部审计工作质量的成因分析及对策

- 6、内部审计风险的内部审计风险的成因

企业内部审计工作存在的问题及对策

1、部分企业内部审计部门存在“雷声大、雨点小”的现象,把审计工作定位在问题查处,忽略整改监督,导致部分问题选择性整改、逾期未改。

2、内部审计范围受到限制,与现代企业制度的建立不相适应。目前企业内部审计大多是以已发生的事项为被审计对象,重点审查其会计资料的真实性和合法性,目的是防止、检查财务收支的错弊,这样使内部审计工作仅仅局限于事后审计。

3、(六)企业内部审计的科技投入严重不足,科技含量低 很多工作还停留在手工操作阶段,形成审计工作严重滞后,对企业经营决策起不到应有的监督检查作用。

关于企业内审人员在对供应商进行审计时容易出现的问题和对应的原因以...

部分企业内部审计部门存在“雷声大、雨点小”的现象,把审计工作定位在问题查处,忽略整改监督,导致部分问题选择性整改、逾期未改。

图片来源于网络,如有侵权,请联系删除

下面是我为大家带来的企业内部审计存在的问题及对策的知识,欢迎阅读。

企业内部审计风险产生的原因 企业内部审计风险主要来源于主观和客观因素。 客观方面因素 企业内部控制制度薄弱带来的风险。

审计发现问题揭示深度不够,很难引起管理层的关注。

内部审计现在还存在哪些问题

部分企业内部审计部门存在“雷声大、雨点小”的现象,把审计工作定位在问题查处,忽略整改监督,导致部分问题选择性整改、逾期未改。

内部审计质量控制存在的问题有:未能适应宏观审计法规环境。目前一些内部审计机构和人员对审计法规的变化反应滞后;审计质量责任制度不健全。

据笔者考察,国有企业审计工作存在以下两方面问题。 确定了错误的审计工作重点 国有企业的内部审计部门进行的审计项目一般有三种:经济效益审计、离任审计和发现违规行为后的经济问题审计。

论文:内部审计问题与对策探讨

1、因此,内部审计的独立性不如社会审计,在审计过程中,不可避免地受本单位的利益制约。

2、而目前很多公立医院的审计工作还是以手工查账为主,通过翻阅原始凭证、记账凭证和会计报表等相关资料对医院财务收支进行审计,审计的信息化进程严重滞后,这样不仅很难发现财务处理方面的问题,还有碍于医院内部审计职能的发挥。

3、内部审计是重要的 企业管理 工具及手段,主要对现代企业进行内部监督及控制职能。通过内部审计活动的进行,促使现代企业管理工作的改进,使得管理系统趋于完善,确保高层决策财务信息的准确性,保障企业的资产安全,最终促进现代企业的经营及发展。

4、下面是我为大家带来的企业内部审计工作存在的问题及对策的知识,欢迎阅读。

5、内部审计作为完善公司治理,降低企业经营风险的手段和方法,对企业的经营管理有着重要的影响。下面是我为大家带来的企业内部审计存在的问题及对策的知识,欢迎阅读。

影响内部审计工作质量的成因分析及对策

在设立内部审计机构的组织中,内部审计机构的形式和领导体制不同对内部审计工作质量也有很大影响。

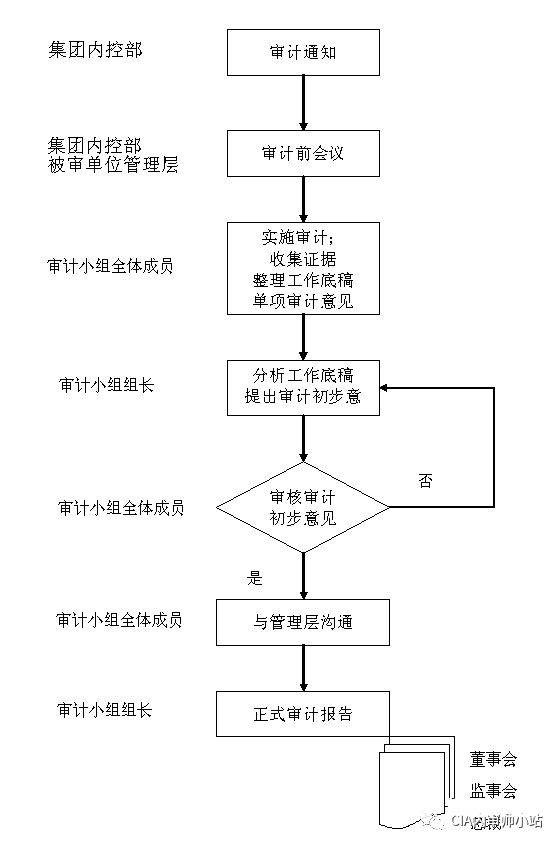

审计报告是审计工作情况和审计结果的集中反映,是内部审计机构向管理层报告审计结果的文件和向被审单位下达审计结论的依据。审计报告质量直接关系到审计目标实现和审计成果的转化。

(二)提高内部审计成果质量 首先,加强内审人才队伍建设,培养精通业务、数据分析、财务审计的人才队伍。加强人才交流,开展业务培训,学习内部审计经验。同时,定期岗位轮换了解不同岗位职责与风险。

完善内部审计工作制度,增强审计规范性 要不断建立健全内部审计规范体系,以规范的审计制度约束审计行为,控制审计质量,健全审计理论。

审计实施方案的编制质量直接影响整个审计工作的质量。目前影响审计实施方案质量的因素有:一是方案编制过于简单,审计重点不明确;二是审计内容不详细,操作性不强;三是分工不合理,审计责任分担不清晰。

建议及对策 (一)提高内部审计人员素质 高素质高水平的内部审计人员是高质量内部审计质量的保证,而高质量内部审计质量又是降低企业风险,提高企业正面影响可能性,完善公司治理,实现企业价值化的保证。

内部审计风险的内部审计风险的成因

问题三:审计风险的形成原因及对策 审计风险形成的原因有三个:1被审计单位自身管理混乱,有舞弊的极限,审计人员素质低下,审计能力欠缺,审计程序不哗理或者审计程序未能严格。

审计风险既是决定审计质量的关键因素,也是分配审计资源的先决条件。一般认为,广义的内部审计风险包括审计职业风险和审计工作风险。

下面是我为大家带来的审计风险的成因及防范措施的知识,欢迎阅读。 形成审计风险的主要因素 1。审计人员的经验和能力的局限性。

控制风险是指由于被审单位内部控制制度不够健全完善,内部控制行为不力,不能及时发现和纠正某个账户或某种业务中的重大错误而形成的审计风险。

内部审计为什么容易出问题的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于内部审计容易出现的问题、内部审计为什么容易出问题的信息别忘了在本站进行查找喔。