今天我和大家分析一下“服装内部审计流程表怎么做”,期待对大家有一些帮助!

本文目录一览:

- 1、内部审计工作流程步骤详解

- 2、内部审计五大流程与方法

- 3、内审的一般步骤5个

- 4、内部审计工作流程

- 5、内部审计的七个流程是什么?

内部审计工作流程步骤详解

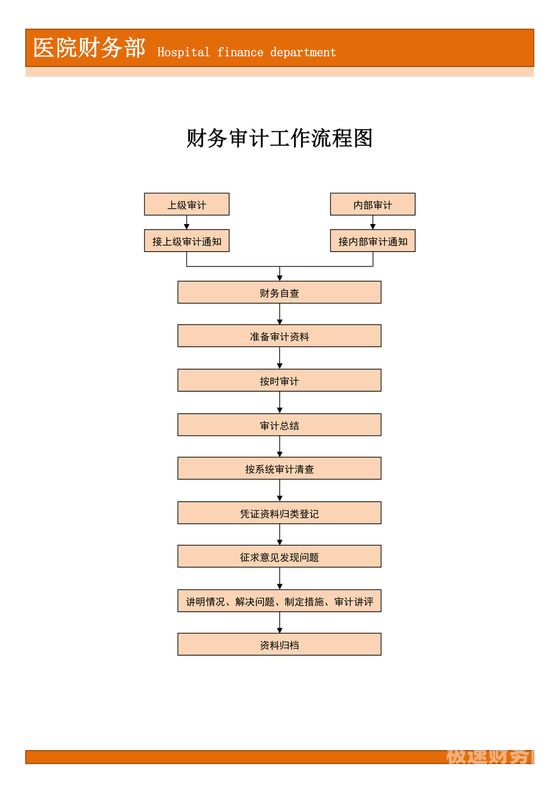

1、审计立项与授权,立项是指确定具体的内部审计项目;授权,是对已立项的审计项目进行实施前授权。审计准备,确定内部审计事项后开始审计准备工作,制订审计计划。初步调查,开设审计座谈、实地考察等调查工作。

图片来源于网络,如有侵权,请联系删除

2、内部审计五大流程包括审前准备、审计实施、审计报告、后续审计和成果运用。审计方法不仅仅是取证方法,而且是一个完整的体系。

3、法律分析:内审步骤:1公司根据内审时机,提出内审建议,管理者代表批准后实施。2建立审核小组。根据内审活动目的、范围、部门、过程及内审日程安排,审核组长提出审核组,经管理者代表批准后建立审核小组。3编制审核计划。

4、确定审计的目标;了解内部控制制度,并予以描述;内部控制制度的初步评价;符合性测试;符合性测试结果的评价;实质性测试;实质性测试结果的评价并撰写审计报告。

5、内部审计工作流程1 编制审计计划:内审部应编制详尽的年度审计计划,并分解到季度、月度。审计计划基于充分的调查活动并确定风险地图后进行编制,审计计划应侧重于对高风险区域、业务、部门等开展审计。

内部审计五大流程与方法

内审的一般步骤包括: 审计计划:制定详细的审计计划,包括审计目标、范围、时间和资源分配等。 审计实施:通过收集证据、分析数据和评估风险等方式,对被审计对象的内部控制、财务报表、业务流程等进行详细的审查和评估。

内审的5个步骤如下:建立审核小组 根据内审活动目的、范围、部门、过程及内审日程安排,审核组长提出审核组,经管理者代表批准后建立审核小组。

法律分析:内部审计工作流程一般包括:审计准备、审计实施、审计报告、后续审计和成果运用等五个阶段和内容。法律依据:《中华人民共和国审计法》 第二条:国家实行审计监督制度。国务院和县级以上地方人民政大大设立审计机关。

内部审计的工作流程具体如下:审计立项与授权,立项是指确定具体的内部审计项目;授权,是对已立项的审计项目进行实施前授权。审计准备,确定内部审计事项后开始审计准备工作,制订审计计划。

准备阶段:确定内审的目标和范围,制定内审计划。选派内审员,确定内审团队。进行必要的培训和准备工作,熟悉内审程序和要求。规划阶段:审查相关文件,了解组织的目标、政策、程序、流程等。

内审的一般步骤5个

1、法律分析:内部审计工作流程一般包括:审计准备、审计实施、审计报告、后续审计和成果运用等五个阶段和内容。法律依据:《中华人民共和国审计法》 第二条:国家实行审计监督制度。国务院和县级以上地方人民政大大设立审计机关。

2、内审的一般步骤有准备阶段、规划阶段、实施阶段、问题识别和整改阶段、内审报告和跟踪阶段、结束和复审阶段。准备阶段:确定内审的目标和范围,制定内审计划。选派内审员,确定内审团队。

3、建立审核小组 根据内审活动目的、范围、部门、过程及内审日程安排,审核组长提出审核组,经管理者代表批准后建立审核小组。

4、内部审计的七个流程如下:审计立项与授权,立项是指确定具体的内部审计项目;授权,是对已立项的审计项目进行实施前授权。审计准备,确定内部审计事项后开始审计准备工作,制订审计计划。

内部审计工作流程

审计立项与授权,立项是指确定具体的内部审计项目;授权,是对已立项的审计项目进行实施前授权。审计准备,确定内部审计事项后开始审计准备工作,制订审计计划。初步调查,开设审计座谈、实地考察等调查工作。

法律分析:内部审计工作流程一般包括:审计准备、审计实施、审计报告、后续审计和成果运用等五个阶段和内容。法律依据:《中华人民共和国审计法》 第二条:国家实行审计监督制度。国务院和县级以上地方人民政大大设立审计机关。

内部审计工作流程1 编制审计计划:内审部应编制详尽的年度审计计划,并分解到季度、月度。审计计划基于充分的调查活动并确定风险地图后进行编制,审计计划应侧重于对高风险区域、业务、部门等开展审计。

内部审计五大流程包括审前准备、审计实施、审计报告、后续审计和成果运用。审计方法不仅仅是取证方法,而且是一个完整的体系。

进行内部财务审计。这是内部审计部门传统上的主要工作领域,例行性的检查编制财务报表的财务记录与支持文件,以减少错误与舞弊事件的发生;对财务数据进行趋势分析等。开展经营审计。

内部审计的七个流程是什么?

审计立项与授权,立项是指确定具体的内部审计项目;授权,是对已立项的审计项目进行实施前授权。审计准备,确定内部审计事项后开始审计准备工作,制订审计计划。初步调查,开设审计座谈、实地考察等调查工作。

确定审计的目标;了解内部控制制度,并予以描述;内部控制制度的初步评价;符合性测试;符合性测试结果的评价;实质性测试;实质性测试结果的评价并撰写审计报告。

审计小组成立的同时,应初步确定审计时间,包括审计开始的时间、外勤工作时间、审计结束及审计报告的提出时间。 (四)准备初步审计方案 审计方案是说明审计目标、范围和具体进行的程序。完成审计工作后,审计方案是审计工作的记录。

内审的一般步骤有准备阶段、规划阶段、实施阶段、问题识别和整改阶段、内审报告和跟踪阶段、结束和复审阶段。准备阶段:确定内审的目标和范围,制定内审计划。选派内审员,确定内审团队。

确定审计的目标;了解内部控制制度,并予以描述;内部控制制度的初步评价;符合性测试;符合性测试结果的评价;实质性测试;实质性测试结果的评价;撰写审计报告。

企业内部审计程序:进行价值管理。内部审计人员从经济性(的成本)、效率(资源的利用)、效果(的结果)三方面关注公司的资源使用情况。企业信息系统的审计。

服装内部审计流程表怎么做的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于服装公司审版、服装内部审计流程表怎么做的信息别忘了在本站进行查找喔。