今天小编给大家分享一下关于“业务部门如何审计报告”的内容,希望大家喜欢!

本文目录一览:

如何写审计报告

1、写审计报告通常需要遵循以下步骤: 确定审计范围:首先,你需要明确审计的范围,包括被审计的单位或项目的具体情况,如业务范围、财务状况、资产情况等。 收集数据:根据审计范围,收集相关的财务数据和非财务数据。

2、了解审计对象:在开始审计之前,审计师需要了解客户的业务活动、经营环境和内部控制情况等,以便制定合理的审计计划和程序。

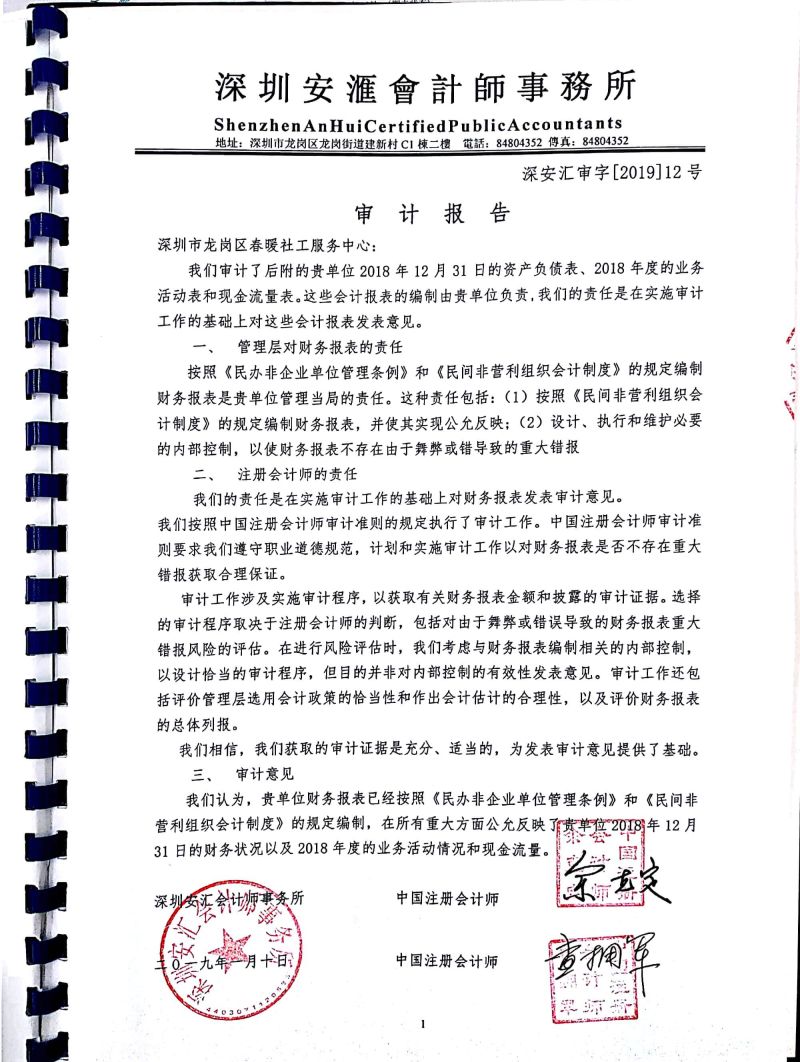

图片来源于网络,如有侵权,请联系删除

3、一,审计报告的标题。审计报告的标题应能准确地反映出审计活动的主题,让人对被审计单位、审计的时间、审计的内容和范围一目了然。审计报告的标题一般由报告事由加文名组成。

4、确保报告的客观性和准确性:审计报告应该客观地反映被审计单位的财务状况和经营情况,不应该受到任何利益关系的影响。 遵循相关法律法规和准则:审计报告应该遵循相关法律法规和准则的要求,确保报告的合规性和规范性。

如何对主营业务收入和应收账款进行审计

1、抽查当期发生,从销售订单开始到销售结束;检查截止日前十天业务发生,看是否跨期。收入都是对着应收账款的,首先对余额及发生额大的企业进行函证,看是否真是,然后做回笼分析,看应收账款回款情况。

2、索取产品出库存根、销售发票副本和各种收入明细账,相互核对,检查有无混淆主营业务收入与其他业务收、营业外收入的界限的现象。

3、审计的主要方法是:审阅营业收入明细账,抽查有关会计凭证,验证合同、发票和收据是否真实、合法;结合企业销售和结算的方式,验证企业营业收入的确认是否合规、正确;验算主要营业收入额,确认营业收入计算是否符合一贯性和正确性。

4、营业收入的特别审计程序包括附有销售退回条件的商品销售,售后回购,以旧换新销售,出口销售。

5、取得或编制主营业务收入项目明细表,复核加计正确,并与报表数,总账数和明细数合计数核对相符。查明主营业务收入的确认原则,方法,注意是否符合会计准则和会计制度珠收入实现条件,前后期是否一致。

如何对公司审计报告进行审查?

- 检查文档是否由授权单位发放。公司的审计报告需要由注册会计师事务所发放。如果没有,请谨慎对待此稿件。- 检查文档有没有经过其他修订。修改记录可以直接看到哪些内容是被添加的,哪些是被删除的。

抽样审计:由于企业的财务数据量通常很大,审计人员往往采取抽样的方法进行审计。他们从整体财务数据中随机选取一部分样本进行审查,以获取对整体数据的可靠性的合理保证。

审计小组归集审计工作底稿、并编制审计报告初稿 审计小组按审核后的要求,对审计报告进行修改。审计小组汇报审计报告的征求意见稿,并对审计报告的征求意见稿进行定稿。将审计报告的征求意见稿征求被审计单位意见。

审计人员通过审查会计凭证、会计账簿、财务会计报告,查阅与审计事项有关的文件、资料,检查现金、实物、有价证券、向有关单位和个人调查等方式进行审计,并取得证明材料。

现场审计阶段;审计情况汇总和形成审计报告初稿;与被审单位交换意见;7 、出具正式审计报告。

业务部门如何审计报告的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于公司业务审计怎么开展、业务部门如何审计报告的信息别忘了在本站进行查找喔。