今天我和大家分析一下“审计表示中的标志有哪些”,期待对大家有一些帮助!

本文目录一览:

什么是审计?审计的概念中包含哪些含义?

审计的概念:审计是由专业机构或受过训练的审计人员依照相关法规和准则,对被审计单位的财政、财务收支、经济管理活动以及相关资料进行审查和监督,以评估其真实性、合法性、效益性,并形成审计结论和建议的一种经济监督活动。

图片来源于网络,如有侵权,请联系删除

审计是指由专设机关依照法律对国家各级政大大及金融机构、企业事业组织的重大项目和财务收支进行事前和事后的审查的独立性经济监督活动。审计作为一种监督机制,其实践活动历史悠久。

年美国会计学会的《基础审计概念的说明》中对审计的定义是:审计是为了查明经济活动和经济现象的表现与所定标准之间的一致程序而客观地收集和评价有关证据,并将其结果传达给有利害关系使用者的有组织的过程。

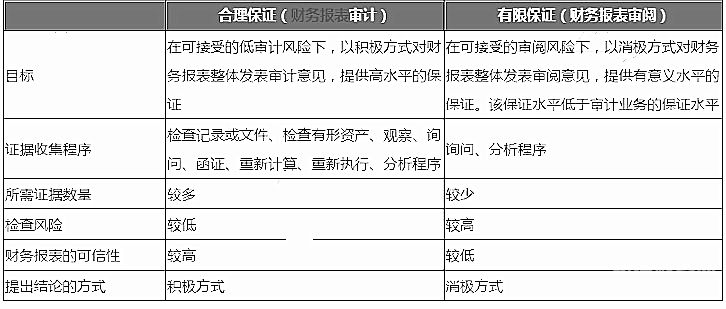

审计是指由专设机关依照法律对国家各级政大大及金融机构、企业事业组织的重大项目和财务收支进行事前和事后的审查的独立性经济监督活动。常说的审计一般指财务报表审计。

审计程序完成阶段的主要标志是()

1、满分:2 分 1 审计报告的日期,应当是( C )。

2、计划阶段 一般地讲,计划阶段的主要工作包括:调查了解被审计单位的基本情况;与被审计单位签订审计业务约定书;初步评价被审计单位的内部控制制度;确定重要性;分析审计风险;编制审计计划等。

3、广义的审计流程一般可划分为三个阶段:审计准备、审计实施和审计终结阶段,各阶段又包括许多具体内容。狭义的审计流程指审计人员在取得审计证据完成审计目标的过程中,所采用的步骤和方法。流程介绍如下:确定审计的目标。

4、实施控制测试和实质性程序阶段:本阶段主要工作包括:注册会计师评估财务报表重大错报风险,针对评估的财务报表层次重大错报风险确定总体应对措施,针对评估的认定层次重大错报风险设计和实施进一步审计程序。

审计中的“红旗”标志法

红旗标志法也称为舞弊风险因素法,是用于寻找和分析作用对象舞弊信号的方法,其实质在于以一整套文字表达的方式,指出舞弊发生率较高的环境条件,从而为作用对象避免舞弊风险的产生提供数据支持。

①主管有不法前科记录;②员工有大额负债或具有、等不良嗜好;③由某人处理某项重要交易的全部业务;④会计信息系统失效或内部控制设计不合理等。⑤制造错误法。

当然,这种警示内容表现为组织内部控制系统薄弱的一些主要环节,它的完整性和准确性受“红旗”标志制作者的经验、专业知识,工作深度和广度等相关因素的影响,因而,“红旗”标志法在舞弊审计工作中的使用具有一定的局限性。

函证。是指为印证被审计单位会计记录所载事项,防止被审计单位弄虚作假,以被审计单位名义向第三者发函询证的方法。 红旗标志法。

因此,在实施舞弊审计时,常常使用的方法有:发展诚实方案,实施检查特权:“红旗”标志法;制造错误法。上述三种方法在舞弊审计工作中使用得较为普遍,也比较灵活,这是常规审计所不能比拟的。审计过程风险性。

关于审计表示中的标志有哪些和审计要素中的标准的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。