今天我和大家分析一下“审计部门审计预审流程是什么”,期待对大家有一些帮助!

本文目录一览:

内部审计的七个流程

1、确定审计的目标;了解内部控制制度,并予以描述;内部控制制度的初步评价;符合性测试;符合性测试结果的评价;实质性测试;实质性测试结果的评价并撰写审计报告。

2、内部审计的七个流程如下:审计立项与授权,立项是指确定具体的内部审计项目;授权,是对已立项的审计项目进行实施前授权。审计准备,确定内部审计事项后开始审计准备工作,制订审计计划。

图片来源于网络,如有侵权,请联系删除

3、如果在以前年度实施过内部审计,则应调阅以前的审计文件,关注以前的审计发现及审计对象对审计建议的态度。

4、内审的一般步骤有准备阶段、规划阶段、实施阶段、问题识别和整改阶段、内审报告和跟踪阶段、结束和复审阶段。准备阶段:确定内审的目标和范围,制定内审计划。选派内审员,确定内审团队。

5、确定审计的目标;了解内部控制制度,并予以描述;内部控制制度的初步评价;符合性测试;符合性测试结果的评价;实质性测试;实质性测试结果的评价;撰写审计报告。

6、内部审计五大流程包括审前准备、审计实施、审计报告、后续审计和成果运用。审计方法不仅仅是取证方法,而且是一个完整的体系。

审计的基本流程

审计工作流程分为接受业务委托、计划审计工作、识别和评估重大错报风险、应对重大错报风险、编制审计报告五个步骤,具体如下:接受业务委托:审计人员一旦决定接受业务委托,注册会计师应当与客户就审计约定条款达成一致意见。

审计程序有以下八个:检查记录文件、检查有形资产、观察、询问、函证、重新计算、重新、分析程序。检查记录文件:获得的证据的可靠程度取决于记录或文件的性质和来源、相关内部控制的有效性。

审计的基本过程可以概括为以下几个方面:策划阶段:审计师需要在接到审计任务后,对被审计单位和审计对象进行全面的调研了解,确定审计目标和范围,确定审计计划和时间表,并组建审计小组,编制审计方案。

审计的七种程序包括: 确认:确认是通过与第三方核实信息的过程,以确认企业所提供的信息的准确性。 观察:观察是指审计人员亲自观察与审核有关的业务、行为、资产或事项,以便了解其实际情况。

一般审计工作流程包括五个阶段:一个阶段:预审阶段 所有上市公司、新三板公司必须在4月底之前披露年度报告,同时由于4月份之前有两个重要节日,即春节和清明节,实际年报审计工作的时间不足3个半月。

审计准备阶段。接收委托,确定审计项目。组成审计小组了解和调查被审计单位。确定审计工作重点,制订审计工作计划方案。编制审计通知书,被审计单位承诺书。下发审计通知书。审计实施阶段。

内审过程的七个步骤

审计立项与授权,立项是指确定具体的内部审计项目;授权,是对已立项的审计项目进行实施前授权。审计准备,确定内部审计事项后开始审计准备工作,制订审计计划。初步调查,开设审计座谈、实地考察等调查工作。

确定审计的目标;了解内部控制制度,并予以描述;内部控制制度的初步评价;符合性测试;符合性测试结果的评价;实质性测试;实质性测试结果的评价并撰写审计报告。

审核过程的七个步骤是检查。观察。询问。函证。重新计算。重新。分析程序。审计流程是指审计人员在具体的审计过程中采取的行动和步骤。

内审的一般步骤有准备阶段、规划阶段、实施阶段、问题识别和整改阶段、内审报告和跟踪阶段、结束和复审阶段。准备阶段:确定内审的目标和范围,制定内审计划。选派内审员,确定内审团队。

确定审核范围和目标:在开始内部审核之前,需要明确审核的范围和目标。确定要审核的具体业务领域、过程或制度,明确审核的目的和目标。制定审核计划:根据审核范围和目标,制定详细的审核计划。

审计工作流程步骤详解(审计工作流程)

审计准备阶段。接收委托,确定审计项目。组成审计小组了解和调查被审计单位。确定审计工作重点,制订审计工作计划方案。编制审计通知书,被审计单位承诺书。下发审计通知书。审计实施阶段。

一般审计工作流程包括五个阶段:一个阶段:预审阶段 所有上市公司、新三板公司必须在4月底之前披露年度报告,同时由于4月份之前有两个重要节日,即春节和清明节,实际年报审计工作的时间不足3个半月。

审计工作流程是什么如下:审计计划阶段。一是编制年度审计项目计划;二是编制审计工作方案,主要包括审计目标、范围、内容和重点等。审计实施阶段。

审计工作步骤和顺序:规划阶段、开始阶段、详细阶段、意见形成阶段、报告撰写阶段、后续进程。规划阶段:该阶段需要确定审计目标、范围、时间表、资源等,制定审计计划和编制审计程序。

审计工作流程审计准备阶段接收委托,确定审计项目。组成审计小组了解和调查被审计单位。确定审计工作重点,制订审计工作计划方案。编制审计通知书,被审计单位承诺书。

审计预审做什么

1、审计预审是指在正式审计之前,对被审计单位或项目进行预先审查的一种程序。其主要目的是为了了解被审计单位或项目的整体情况,评估其潜在的风险,并确定审计的重点和策略。

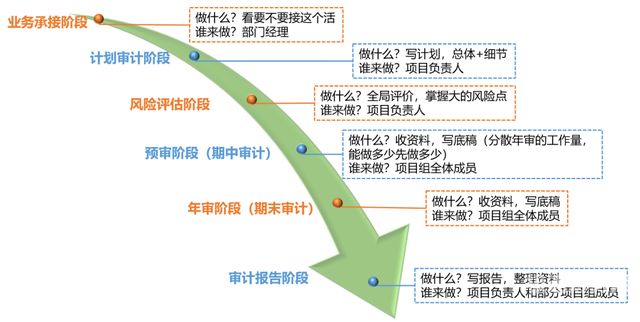

2、审计的工作内容包括收料,了解被审单位业务环境,填写底稿等。审计实务流程:业务承接——预审期间——期末时点——年审期间——报告日。业务承接阶段主要工作:要初步了解企业、自身综合评价、接触前任审计、签署业务约定。

3、预审分两种,一种是普通的预审,一种是非常接近年报审计的预审。

4、预审时其实就可以把现有的资料尽量搜集全,这样年审时就不需要搜集重复的资料,可以提前对提供的资料进行整理和审阅。

5、预审工作,相对轻松些,不需要编制很规范的底稿,也不需要出具审计报告。这个阶段工作内容主要包括了解公司内外部变化,形成风险评估底稿,完成内部控制测试底稿、实施涉及多科目的细节测试程序。

6、首先是预审,需要一周左右的时间,这个阶段的审计程序非常集中和系统,也就是PRC准则下的内控测试。

审计工作流程

1、审计的七种程序包括: 确认:确认是通过与第三方核实信息的过程,以确认企业所提供的信息的准确性。 观察:观察是指审计人员亲自观察与审核有关的业务、行为、资产或事项,以便了解其实际情况。

2、“审计工作流程分为接受业务委托、计划审计工作、识别和评估重大错报风险、应对重大错报风险、编制审计报告五个步骤。做审计工作的一般要求:对重要性的评估是注册会计师的一种专业判断。

3、审计工作流程是什么如下:审计计划阶段。一是编制年度审计项目计划;二是编制审计工作方案,主要包括审计目标、范围、内容和重点等。审计实施阶段。

4、审计准备阶段。接收委托,确定审计项目。组成审计小组了解和调查被审计单位。确定审计工作重点,制订审计工作计划方案。编制审计通知书,被审计单位承诺书。下发审计通知书。审计实施阶段。

5、审计流程是指审计人员在具体的审计过程中采取的行动和步骤。广义的审计流程是指审计人员从接受审计项目开始,到审计工作结束的全部过程,一般可划分为三个阶段:审计准备、审计实施和审计终结阶段,各阶段又包括许多具体内容。

6、一般审计工作流程包括五个阶段:一个阶段:预审阶段 所有上市公司、新三板公司必须在4月底之前披露年度报告,同时由于4月份之前有两个重要节日,即春节和清明节,实际年报审计工作的时间不足3个半月。

审计部门审计预审流程是什么的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于审计预审大概多长时间、审计部门审计预审流程是什么的信息别忘了在本站进行查找喔。