今天小编给大家分享一下关于“审计不会算数据怎么办呀”的内容,希望大家喜欢!

本文目录一览:

审计业务中数据分析的技巧

二是数据的应用目标。在审计工作进行数据统计和分析,显然是有确定的目标的。但我们应该注意,索取或录入数据达到主要目标的同时,应兼顾其他的审计应用目标,从而避免重复索取或录入数据,降低工作效率。

审计工作离不开数字,审计分析少不了数字,要善于利用数字来说明问题,达到事半功倍的效果。

在审计实务中恰当运用分析程序的方法如下:趋势分析法。趋势分析法的运用环境需要比较稳定,不能有大的变化,比如说政策的变动,企业有重组合并等大的变动,企业技术的变化,凡是有了变动,那财务数据就不再具有可比性。

图片来源于网络,如有侵权,请联系删除

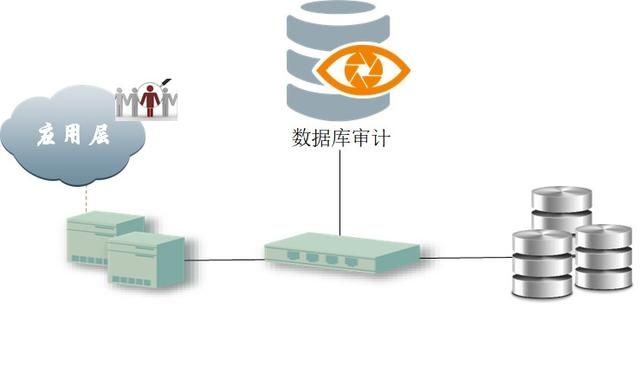

利用账表分析器对财务数据进行分析。通过对各类账表数据进行关联分析、分组分析、图表分析、自由表分析,快速地确定审计重点,发现的疑点可以直接转到疑点库,确认后形成审计证据。

(2)交叉营销。即不同业务或产品的交叉推荐,如招商银行可以根据客户交易记录分析,有效地识别小微企业客户,然后用远程银行来实施交叉销售;(3)个性化推荐。

审计证据怎么计算

计算证据是指审计员在审核财务报表时自行计算所得的数字。这种证据通常涉及到财务报表中的计算公式、比率等。审计员通过重新计算这些数字来验证财务报表的真实性。口头证据 口头证据是指与财务报表有关的口头陈述。

第五条 内部审计人员获取的审计证据应当具备充分性、相关性和可靠性。

计算是指按一定的方法对数据方面的审计证据加以计算,并从计算中得到新的证据。

(3)审计风险模型: 审计风险=重大错报风险*检查风险,可接受审计风险越小,审计证据需要越多;重大错报风险越大,需要审计证据越多;可接受检查风险越小,需要审计证据越多。

审计论文数据是自己写吗

1、靠自己凭空写不可能完成的,我们也需要其他人的帮助,比如书本资源、网络资源啊,论文指导老师等等。纯粹的黏贴复制是不行的。你要在借鉴别人的基础上,有自己的一个思考。翻版不等于版,你要有你论文的风格。

2、这属于学术造假,不要自己编。首先说句难听的,本科生的论文是没有多大学术价值的,虽然不能一竿子打,但是绝大多数的本科生连论文都是写不好的。

3、是。论文原始数据是自己整理的,在实验条件、实验周期、调研局限、数据不理想等条件下数据也是可以自己编的,但是不能太离谱。

刚开始干审计,什么都不会,想知道怎么做审计底稿,如何快速成长起来,详细...

资料翔实:即记录在审计工作底稿上的各类资料来源要真实可靠,内容完整。重点突出:即审计工作底稿应力求反映对审计结论有重大影响的内容。

在审计工作过程中,审计师需要采用适当的程序来获取审计证据并记录在审计底稿中。在记录过程中,应使用简洁明了的语言,并标明来源、对象、时间等重要信息,以便其他审计师可以理解。

)程序的表现形式包括表格和描述两种方式。基本上是以实质性底稿的形式表达出来。表格的好处是可以清晰的表达出你所做的程序,和你想表达的数据逻辑关系。

问题一:审计底稿该怎么做 一般是一本的,实际上填底稿不难,难的是通过填底稿发现问题。这个需要日积月累。

看程序表弄清楚各底稿的目的和要点,对照以前年度其他人底稿;如果所里有相关手册或规程,看;问带队的经理或资深人员;做,改。

审计底稿是审计环节的重要程序,所以任何人都得认真正确的对待。在编制上应满足以下两个方面的要求:其一,在内容上应做到资料翔实、重点突出、繁简得当、结论明确;其二,在形式上应做到要素齐全、格式规范、标识一致、记录清晰。

关于审计不会算数据怎么办呀和审计不过的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。