今天我和大家分析一下“审计风险的研究框架是什么”,期待对大家有一些帮助!

本文目录一览:

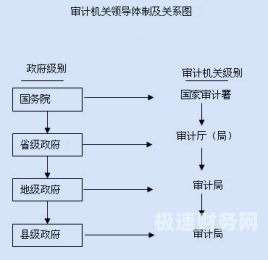

审计框架是什么意思?

内部审计师协会在最新的《内部审计定义》中把内部审计定义为:“内部审计是一项独立、客观的鉴证和咨询,其目标在于增加价值并改进经营。

此书的全称为《国际内部审计专业实务框架》,通常也称作“红皮书”,此书为国际内部审计师协会制定。这本书分为两大部分:强制性指南、强力推荐指南。其中:强制性指南包括:内部审计定义、职业道德规范、内部审计实务标准。

它明确了审计委员会5个方面的基本职能:负责内部审计与外部审计之间的沟通、提议聘请或更换外部审计机构、监督公司内部审计制度及实施、审核公司的财务信息及其披露和审查公司的内控制度。

具有法定约束力。(二)国际内部审计师协会(IIA)规定的内部审计准则框架IIA的职业实务框架(PPF)于1年6月经IIA董事会正式批准。PPF主要由三部分构成:强制性指南、实务咨询和发展与实务支持。

图片来源于网络,如有侵权,请联系删除

审计风险模型的发展形式

从审计战略来看:现代审计风险模型是在系统论和战略管理理论基础上的重大创新。

再次,采用风险基础战略系统审计,有利于节省审计成本,克服因缺乏全面性的观点而导致的审计风险。

现代风险导向审计是以被审计单位的经营风险分析为导向的一种新型审计方法。而以传统审计风险模型为基础的风险导向审计主要是通过对会计报表固有风险和控制风险的定量评估,从而确定检查风险,进而确定实质性测试的性质、时间和范围。

审计风险模型和审计程序的关系

注册会计师审计发展到一定阶段无疑是存在风险的,审计风险贯穿于审计活动过程的始终,渗入到审计活动的方方面面,而这种审计风险又不是与生俱来的,它又与特定的经济条件相联系,由于这种审计风险的存在必然导致注册会计师会担负相应的法律责任。

审计风险与审计证据之间的关系是反向关系。重要性与审计风险是反向关系,重要性水平越高,审计风险越低;重要性水平越低,审计风险越高。

审计风险由内在风险、控制风险和检查风险组成,它们之间存在如下关系:审计风险=内在风险×控制风险×检查风险,这就是审计风险模型。

什么是审计风险

1、审计风险是指在进行审计过程中,存在可能导致审计报告发生重大偏差的不确定性,包括审计对象、环境、外部因素等方面的风险。

2、《柯勒会计词典》把审计风险解释为:一是已鉴定的财务报表,实际上未能按公认会计原则公允地反映被审计单位财务状况和经营成果的可能性;二是在被审计单位或审计范围中存在重要的错误,未被审计人员觉察的可能性。

3、审计风险是指财务报表存在重大错报而审计人员发表不恰当审计意见的可能性。可接受的审计风险的确定,需要考虑会计师事务所对审计风险的态度、审计失败对会计师事务所可能造成损失的大小等因素。

4、审计风险是指财务报表中存在重大错报,而注册会计师发表不恰当审计意见的可能性。由于审计中的固有限制影响注册会计师发现重大错报的能力,注册会计师不能对财务报表整体不存在重大错报获取保证。

近五年专家审计风险研究现状是什么

审计风险的现状及其控制审计风险的现状l.部分注册会计师缺乏强烈的风险意识与高度的责任感。

内部审计国内外研究现状如下:国内内部审计的职能与作用:从内部审计的职能和作用角度出发,研究内部审计对企业治理、风险控制、内部控制和信息披露等方面的影响。

国外对于审计风险的研究是从报表体现的,即财务报表没有公允的体现审计人员所认为的已经揭示的风险。

从总体来看,可能产生风险的因素有:内部控制结构控制能力差;重要的数字 遗漏,对项目的错误评价和虚假注释,项目的流动性强,项目的交易量大,经济萧条,财务状况不佳,抽样技术局限性等。

审计风险的研究框架是什么的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于审计风险及其控制研究、审计风险的研究框架是什么的信息别忘了在本站进行查找喔。