今天我和大家分析一下“审计中什么是广泛性”,期待对大家有一些帮助!

本文目录一览:

审计报告中的不具广泛性是什么意思,简单易懂,谢谢

无保留意见。财务报表在所有重大方面按照适用的财务报告编制基础编制并实现公允反映。保留意见。错报单独或汇总起来对财务报表影响重大,但不具有广泛性。

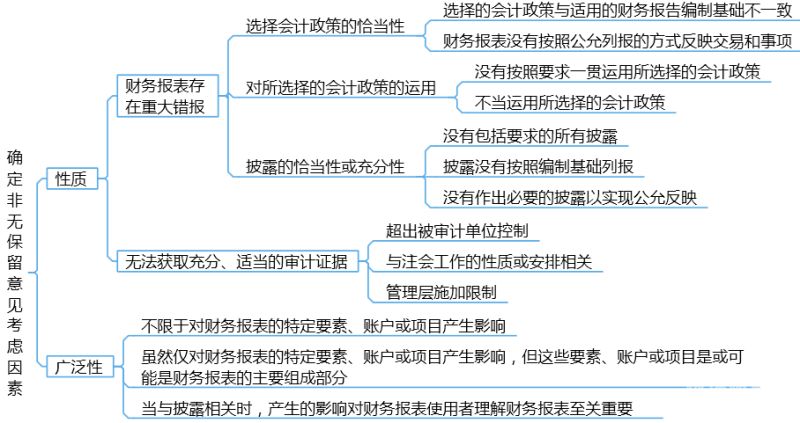

“广泛性,是描述错报影响的术语,用以说明错报对财务报表的影响,或者由于无法获取充分、适当的审计证据而未发现的错报(如存在)对财务报表可能产生的影响。

图片来源于网络,如有侵权,请联系删除

审计报告的强调事项段是指注册会计师在审计意见段之后增加的对重大事项予以强调的段落。

专项审计调查的范围的广泛性?

1、也可以通过召开座谈会和走访有关单位、个人,以及向有关单位、个人发放审计调查表等方式来进行调查。因此说专项审计调查方式具有多样性。

2、内部审计的特点有哪些:审计对象的确定性。审计范围的广泛性。审计机构的相对独立性。审计目的的内向性。审计时间的经常性和及时性。审计结论的非强制性。

3、专项审计调查范围广,方式多样性,对企业进行全局性、普遍性、倾向性的特定事项进行系统调查了解,进行宏观调控综合管理。 转变审计技术方法,从原始的手工审计向手工审计与计算机辅助审计相结合转变。

4、政大大审计特点:具有审计监督的强制性、审计机构设置的系统性、审计工作的独立性和审计范围的广泛性。

5、对象上的广泛性,指被调查的单位要有一定的数量以及一定的覆盖面,从而便于在各种复杂的情况下找出共性和倾向性的问题。工作上的规范性,财政审计调查一般按照审计的基本规范开展工作。

财政预算审计的特点

财政预算审计的特点主要包括审计形式的超前性、审计任务的艰巨性、审计范围的广泛性、审计内容的复杂性以及审计依据的政策性。

财政管理审计的特点主要包括:财政管理审计的审计内容具有复杂性;财政管理审计的审计范围较广且难以通过固定的途径制定审计计划;财政管理审计相对于一般审计工作具有较高的审计难度。

其特点可以概括如下:审计控制的目标是合规性和效益性,通过审计控制使组织中纳入审计控制范围的业务活动提高合规性和效益性水平。

(三)公正性特征 ___与权威性密切相关的是审计的公正性。从某种意义上说,没有公正性,也就不存在权威性。审计的公正性,反映了审计工作的基本要求。

特别是目前上级转移支付的资金占据地方财政总收入比重之大,政策之多,审计过程中必须从文件入手,了解资金性质。再者根据相关文件法规,从财政改革、预算分配、资金管理以及税收征管等政策制度进行延伸,从而查找问题。

什么是错报的广泛性(审计准则涉及的问题)

无保留意见。财务报表在所有重大方面按照适用的财务报告编制基础编制并实现公允反映。保留意见。错报单独或汇总起来对财务报表影响重大,但不具有广泛性。

重大错报风险是指财务报表在审计前存在重大错报的可能性。重大错报风险与被审计单位的风险相关,且独立存在于财务报表的审计中。

推断错报,注册会计师对总体存在的错报作出的估计数,涉及根据在审计样本中识别出的错报来推断总体的错报。

由于为各类交易、账户余额、列报确定的重要性水平即可容忍错报,对审计证据数量有直接的影响,因此,注册会计师应当合理确定可容忍错报。 财务小知识 财务基础知识六大要素六大要素为资产、负债、所有者权益、收入、费用、利润。

问题一:审计风险产生的原因有哪些 审计风险 审计风险是指财务报表存在重大错报时注册会计师发表不恰当审计意见的可能性。审计风险取决于重大错报风险和检查风险。

对风险的评估及审计计划的讨论 计划实施的进一步审计程序 针对评估的认定层次的重大错报风险,CPA计划实施进一步的审计程序的性质、时间和范围。

审计权限的特点

审计的特点包括独立性、权威性、公正性三个方面。独立性 申计是一项具有独立性的经济监督活动。

审计的三个基本特征为独立性、权威性、公正性。审计的独立性是指审计机构和审计人员独立行使审计监督权,不受其他行政、社会团体和个人的干涉。审计的独立性是审计的本质特征,包括机构独立、人员独立、工作独立、经济独立。

我国审计机关的权限具有权威性、法定性和专属性。我国审计机关的权限还具有如下三方面的基本特征:我国审计机关的权限是一种行政监督权;行使审计机关权限的主要是国家审计机关;审计机关的权限的内容具有广泛性。

关于审计中什么是广泛性和审计意见 广泛性的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。