本篇文章给大家谈谈审计监盘存货关注什么,以及审计 监盘对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

本文目录一览:

实施存货监盘程序时应当考虑的事项

1、(4)在存货监盘过程中,审计人员应当获取存货验收入库、装运出库以及内部转移截止等信息。以便将来追查至被审计单位的会计记录。

2、存货监盘中应注意的问题主要包括:对存货监盘工作程序的把控问题:审计机构应当对单位所提供的盘点资料进行认真仔细的分析性复核。

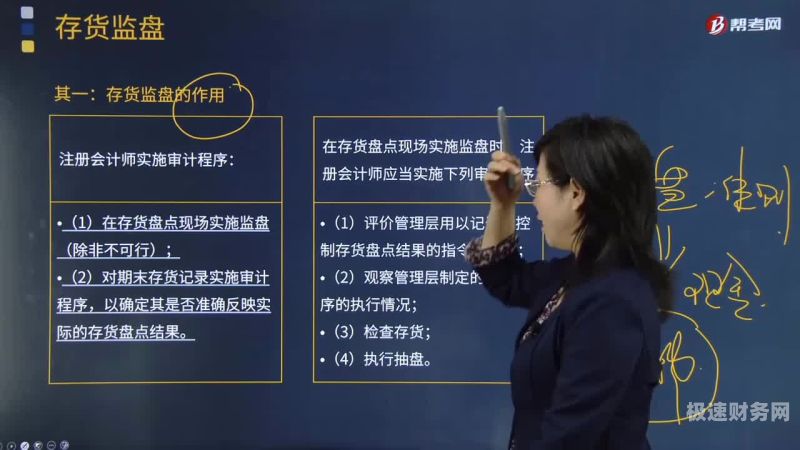

图片来源于网络,如有侵权,请联系删除

3、进行存货监盘方法如下: 制定详细的监盘计划。在制定计划时,需要考虑存货的性质、数量和存放地点,以及监盘的时间和人员安排。同时,还需要确定监盘的方法和程序,例如抽样检查、全额检查等。 对存货进行实地观察。

4、考虑重要性水平,应首先监盘资产占比较大、容易发生被、易损、控制薄弱的项目。内部审计师应亲自抽查部分实物,清查数量并记录盘点结果。对重大或不正常的现象,应引起警觉,保持职业敏感性。

存货监盘的注意要点

1、盘点时注意商品的摆放,盘点后需对商品进行整理,保持原来的或合理的摆放顺序。盘点过程中严禁以下行为:弄虚作假,虚报数据;盘点粗心大意导致漏盘、少盘、多盘;书写数据潦草、错误;丢失盘点表。

2、观察现场,应纳入盘点的范围都已进行了盘点; 盘点表是否连续编号; 发放的盘点表是否均已收回;盘点结果的汇总,盘点结果与明细账核对,并进行相应的会计处理。

3、根据盘点货物的种类,提前准备好对应的保管卡、记录表以及盘点库存表。对货物进行盘点要分配好人员,同时确保货物保管员以及主管部门人员在现场,这样可以保证货物盘点工作高效,有秩序地进行。

4、存货监盘中应注意的问题主要包括:对存货监盘工作程序的把控问题:审计机构应当对单位所提供的盘点资料进行认真仔细的分析性复核。

注册会计师监盘存货时应关注存货的存在

1、与该存货有关的经济利益很可能流入企业;该存货的成本能够可靠地计量。

2、【】:A 【解析】存货监盘针对的主要是存货的存在认定,对存货的完整性认定及计价认定,也能提供部分审计证据,对权利和义务认定,也可能提供部分审计证据。

3、除对存货的状况特别关注外,注册会计师还应当把所有毁损、陈旧、过时及残次存货的详细情况记录下来,这既便于进一步追查这些存货的处置情况,也能为测试被审计单位存货跌价准备计提的准确性提供证据。存货的截止。

4、确定存货是否存在;确定存货是否归被审单位所有;确定存货增减变动的记录是否完整;确定存货的品质状况,存货跌价准备的计提是否合理;确定存货的计价方法是否恰当;确定存货余额是否正确;确定存货在会计报表的披露是否恰当。

5、第二条 本准则所称存货监盘,是指注册会计师现场监督被审计单位存货的盘点,并进行适当的抽查。第三条 定期盘点存货,合理确定存货的数量和状况是被审计单位管理当局的责任。

审计监盘存货关注什么的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于审计 监盘、审计监盘存货关注什么的信息别忘了在本站进行查找喔。