今天小编给大家分享一下关于“审计对什么有要求的案例”的内容,希望大家喜欢!

本文目录一览:

审计风险案例及分析

1、外部原因分析 (1)职业怀疑态度缺失,风险评估能力不足 职业怀疑态度意味着审计人员应保持一种质疑的精神,对所获证据的有效性进行批判性的评估,同时对于责任方提供的记录或声明书中相互矛盾或存在疑问的证据保持警惕。

2、案例:安然审计失败案 一。案情介绍安然通过会计创新的手法,设立特殊目的公司进行表外融资和交易安排虚增业绩并隐瞒负债,最终导致公司破产。为其出具审计报告的会计师由销毁帐目而接受司法审查。二。

3、案例一 (一)资料 2004年3月,某市审计局派出审计组对某重点国有企业2003年度财务收支进行审计。有关审计情况和资料如下:由于市场竞争激烈,近年来该企业利润受市场影响波动较大。

审计案例分析

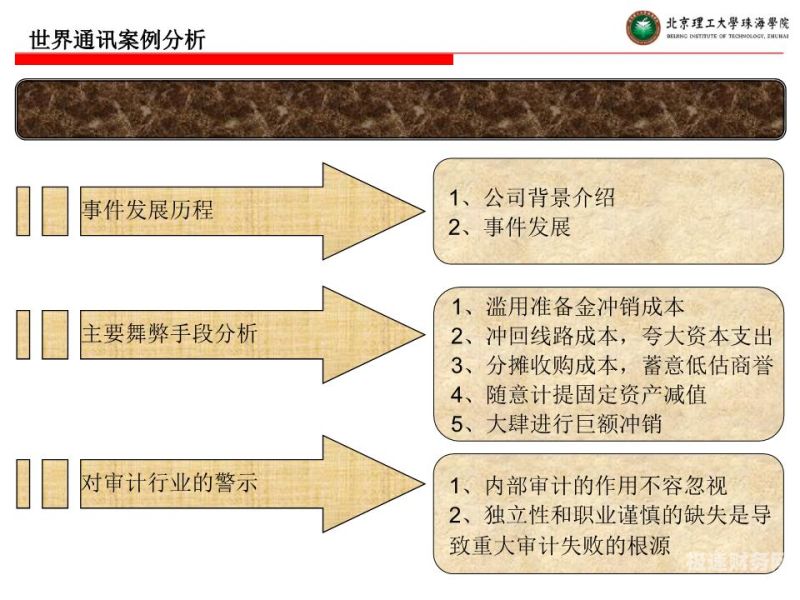

1、以下是我为大家整理的关于审计案例分析 报告 ,给大家作为参考,欢迎阅读! 审计案例分析报告篇1 1公司及案例简介 吉林紫鑫药业股份有限公司于1998年5月成立,是一家集科研、开发、生产、销售、药用动植物种养殖为一体的高科技股份制企业。

图片来源于网络,如有侵权,请联系删除

2、(一)短期减值准备审计案例 [线索1注册会计师李文审计大华公司会计报表时,了解到大华公司短期的期末计价采用成本与市价熟低法,并按分类比较法计提短期跌价准备。

3、内部审计案例分析及其 案例分析一 发现的问题 A公司财务核算没有真实反映其经营成果,存在虚假核算情况。具体如下:(1)明显已经收不回的应收账款200万元,仍在挂账中,没有核销。

谁能提供与审计重要性有关的审计案例?

文章在介绍某航空公司收入结算系统审计项目的基础上,就该信息系统审计案例进行了分析,对我国信息系统审计规范体系的建立提出了相关的建设性意见。【】信息系统审计;审计规范;案例分析信息技术正在扩展审计的内涵与外延。

如果想彻底的明白,可以咨询我的团队成员,或者追问他们会替我回答你的。希望回答能让你满意。

案例:安然审计失败案 一。案情介绍安然通过会计创新的手法,设立特殊目的公司进行表外融资和交易安排虚增业绩并隐瞒负债,最终导致公司破产。为其出具审计报告的会计师由销毁帐目而接受司法审查。二。

规范审计收费,提高审计质量。规范审计收费对维护公平竞争,提高审计质量和保持注册会计师的独立性有重要的意义。

年毛利率:(40 480-31 967)/40 480=203 2005年存货周转率:31 892/7 993=99 2006年存货周转率:31 967/8 =94 可以看出,2006年L公司毛利率比2005年有所增长,但是存货周转率下降。

在上市公司审计中,经常遇到以下一些令人困惑的问题,现在此提出,共同探讨。 税务问题 企业的会计往往是税务会计、发票会计,审计中如果按《企业会计制度》进行调整,收入、费用等的确认方法与税法的规定往往有重大差异,难以调和。

注册会计师全国考试《审计》案例分析(二)

案例分析题二 ABC会计师事务所A和B注册会计师接受委派,对甲上市公司(以下简称甲公司)2004年度会计报表进行审计。甲公司尚未采用计算机记账。

紫鑫药业所聘请的中准会计师事务所签字注册会计师在项目审计过程中未保持应有的职业怀疑态度,在审计程序的计划和实施、审计证据的获取和审计结论的形成等各方面都存在失误和不当行为,在初步业务活动、风险评估过程的方面存在不足。

D、组成部分注册会计师是否已遵守集团审计相关道德要求,包括对独立性和专业胜任能力的要求 【】BCD 【解析】选项A是集团项目组向组成部分注册会计师的通报内容。

关于审计对什么有要求的案例和审计对人的要求的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。