本文小编和大家聊聊“审计如何做到三个区分”,如果对大家有帮助,请收藏一下吧!

本文目录一览:

审计按照审计目标来分类,可以分为哪三类

评价内部控制制度健全性、有效性的审计依据,评价财务收支合法合规性的审计依据,评价经营活动效益性的审计依据。审计总体目标就是被评价的受托经济责任的履行情况。

审计可以根据其目的和范围分为不同的类型。常见的审计类型包括年度审计、专项审计和内部审计。年度审计是对财务报表的常规审计,旨在确保其符合会计准则和法规要求,并发现其中可能存在的重大错误或欺行为。

审计的三个目标如下:审计目标包括审计总体目标和审计具体目标两个层次。审计目标是指审计人员通过审计活动所期望达到的目的和要求,它是指导审计工作的指南。

按审计主体分类,审计可分为政大大审计、独立审计和内部审计三种。具体如下:政大大审计。是由政大大审计机关依法进行的审计,在我国一般称为国家审计。

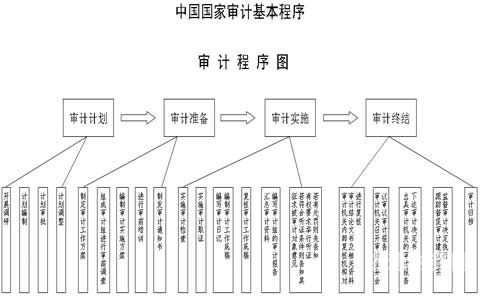

图片来源于网络,如有侵权,请联系删除

审计按其是否受法律的约束分类,可分为法定审计和非法定审计。 按照审计工作开始时是否通知被审计单位分类,可分为通知审计和不通知审计。 按照会计报告期进行审计分类,可分为期中审计和期未审计。

按审计技术模式分类按采用的技术模式,审计可以分为账项基础审计、系统基础审计和风险基础审计三种。

审计有哪三个方面?

1、审计的作用主要有三个方面:社会审计、国家审计和内部审计。 社会审计的主要作用是提高财务信息的质量并维护市场经济秩序,同时促进企业完善内部控制以提高企业的经营管理水平。

2、(1)标准。代表预选规定的审查和评价审计对象的标准。包括有关的法律法规、规章制度和经营管理的原则等;(2)行动或原因。代表被审单位或不上述标准的行动,也就是符合或偏离标准的原因;(3)结果。

3、审计要素包括审计业务的三方关系、财务报表、财务报表编制基础、审计证据和审计报告。

4、审计的独立性可表现为:审计机构的地位、审计机构的职权、审计的工作三方面。

我国政大大审计准则分为哪三个层次?

1、法律分析:国家审计准则包括3个层次:国家审计基本准则、通用审计准则、专业审计准则和审计指南。审计基本准则是政大大审计准则的总纲,由总则、一般准则、作业准则、报告准则、处理处罚准则和附则组成。

2、内部审计准则:由内部审计基本准则、内部审计人员职业道德规范、20个具体准则和5个实务指南构成。其中,内部审计基本准则和内部审计人员职业道德规范为一层次;具体准则为第二层次;实务指南为第三层次。

3、中国国家审计准则体系是中国审计法律规范体系的组成部分,它由中华人民共和国国家审计基本准则(以下简称国家审计基本准则)、通用审计准则和专业审计准则、审计指南三个层次组成。(一)国家审计基本准则。

4、【】:B、D、E 此题考核的是中国国家审计准则体系的构成。中国国家审计准则体系由中华人民共和国审计基本准则、通用审计准则、审计指南三部分构成。

5、审计法律包括《中华人民共和国审计法》及实施条例、《审计署关于内部审计工作的规定》、及《中国内部审计准则》,《中国内部审计准则》由内部审计基本准则、内部审计具体准则、内部审计实务指南三个层次组成。

6、我国审计准则体系包括一般准则工作准则报告准则 审计准则是注册会计师进行审计工作时必须遵循的行为规范,是审计人员审计业务,获取审计证据,形成审计结论,出具审计报告的专业标准。

审计报表层次与认定层次怎么区分

1、角度不同 财务报表层次可以理解为财务报表的整体角度。认定层次可以理解为从认定出发的角度,例如交易和事项、期末余额以及列报。描述的对象不同。

2、认定层次和财务报表层次的区别整体角度不同:财务报表层次是从财务报表的整体角度出发。认定层次是对财务报表的具体认定,根据不同的具体认定构成了财务报表的整体层次。

3、这里的层次可以理解为“角度”,财务报表层次是从财务报表整体来说的,不能归为某个具体的认定,而认定层次是针对某个具体的项目来说的。

4、“财务报表层次”可以理解为财务报表的整体角度。“认定层次”可以理解为财务报表的具体认定,例如交易和事项、期末余额以及列报。不同的具体认定就构成了财务报表的整体层次。

5、考虑财务报表层次的重大风险,还要要考虑舞弊引起的风险,比如管理层缺乏诚信。认定层次的重大风险:被审计单位的竞争者开发了新产品,因此可能会影响到被审计单位存货的认定方面,所以是认定层次的重大风险。

6、报表层次重大错报风险是站在整体财务报表而言的,他不是与特定财务报表项目相关;具体认定层次的错报则与特定财务报表的项目相关。比如说企业的收入入账时间是不正确的,则影响到的是与交易相关的认定。

审计如何做到三个区分的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于三种审计之间的关系、审计如何做到三个区分的信息别忘了在本站进行查找喔。