今天我和大家分析一下“破产审计的重点是什么内容”,期待对大家有一些帮助!

本文目录一览:

- 1、如何对破产企业进行审计

- 2、什么是破产离任审计

- 3、清算审计工作要点有哪些

如何对破产企业进行审计

1、审查企业提供的流动资产与固定资产清册。全面审查企业的财务状况,及时调整帐目、报表,达到清算工作的要求。组织对破产企业财产的盘点工作。处理好破产企业的呆帐、坏帐的核销。

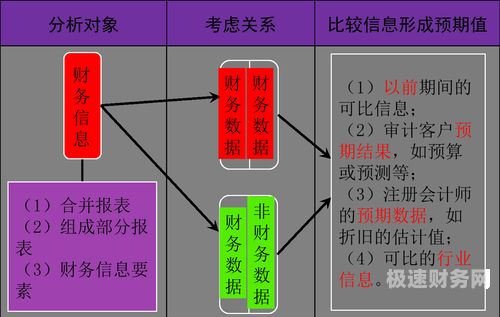

图片来源于网络,如有侵权,请联系删除

2、进行有关的会计处理,编制相应的会计报告破产企业在法院宣告破产以后,应在进行财产清查的基础上,办理有关的会计业务。

3、审计目的主要是对企业的资产、负债及所有者权益至裁定破产日的账面数进行核实确认,清算组将向债权人会议报告破产企业的资产、负债和所有者权益至法院裁定破产日间的审计核实情况。

4、公司破产清算审计工作流程如下:企业资产状况的核实;企业负债状况的审定;企业所有者权益的审定根据上述资产、负债状况,对调整后的未分配利润等确认企业的所有者权益。

5、破产审计系经法院裁定企业正式 进入破产程序 后所进行的审计。此项审计的委托人多为 破产清算组 。

6、一阶段,是对清算开始日会计报表进行审计,工作中要注意:确定清算会计期间,即清算开始日至清算结束日所跨时期,它与正常会计期间的重大区别是企业停止生产经营活动,其分界日或分界线一般即为清算开始日。

什么是破产离任审计

离任审计是指在一个人离职、退休、调离等离开其原先的工作职位之前,对其在该职位上的工作进行一次全面、公正、独立的审计。

离任审计意思是指对法定代表人整个任职期间所承担经济责任履行情况所进行的审查、鉴证和总体评价活动。

任期离任审计,就是对经济责任人完成其承担的任期目标等目标责任情况进行的审计。

离任经济责任审计是审计人员对资产管理者受托管理资产的运用及其效果所负责任进行的审查、评价和鉴证活动。

破产审计,是以企业破产法及其相关的司法解释为依据的活动,其运用特定的审计方法,对破产企业的财务、经管活动的真实性、合法性、有效性和相关责任进行监督、审查与评价,用以维护债权人、债务人和第三人的合法权益。

破产离任审计主要审查和确认企业破产的原因;确定对企业破产应当承担责任的主要责任人;监督破产企业的财产物资,包括破产清算时资产、负债项目的确认,资产价值的评估,破产资财的变卖和分配等。

清算审计工作要点有哪些

1、全面审查企业的财务状况,及时调整账目、报表,达到清算工作的要求。组织对破产企业财产的盘点工作。处理好破产企业的呆账、坏账的核销。处理好破产企业资产的盘盈、盘亏及报废工作。

2、决算审计咨询计划要包括审计本工程的项目组成成员及负责人联系方式、拟审核的工作重点、工作计划安排。工作计划安排中各流程的时间安排要合理,也要考虑委托方配合工作的时间。

3、清理债权债务的审计工作具体包括:编制资产负债表和财产清单;制定清理方案;讨论并通过清理方案;按方案清偿整理各项债权债务;以及制定清理报告,并报告有关机关等相关的工作。

4、此阶段除对破产企业截止裁定破产日的资产、负债和所有者权益进行审计核实外,还需对清算组接管破产企业财产后的清理变现、债权的、债务的核实以及职工的安置进行审计和处置工作。

关于破产审计的重点是什么内容和破产审计的重点是什么内容和方法的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。