今天给各位分享审计单位账务凭证怎么看的知识,其中也会对审计看凭证怎么看进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

本文目录一览:

- 1、请问审计如何核对明细账和总账?看哪些东西?

- 2、审单位账务看哪些内容?急!

- 3、如何审查会计凭证

- 4、做审计的时候,如何知道要做调整分录?难道把所有的凭证都看一遍吗?

- 5、作为会计新手怎么看一本记账凭证?

- 6、审计报表怎么看?

请问审计如何核对明细账和总账?看哪些东西?

1、查账时,可以使用顺查法与逆查法的有机结合。顺查法指取证顺序与反映经济业务的会计资料形成过程相一致的方法。

2、账实核对是指将各项财产物资、债权债务等账面余额与实有数额进行核对,做到账实相符。

图片来源于网络,如有侵权,请联系删除

3、对事业单位的审计查账是首先看什么 首先取得各年末资产负债表。掌握单位资金规模,主要核算科目。 第二,同时取得总账明细账。账表应核对一致。掌握主要业务内容。

4、审计公司内部审计部门,主要是审计他们在日常工作中的职责履行情况,是否合乎规范,是否能够发现暴露出来的问题。

5、包括:盘查总账有关账户的余额核对;盘查总账与明细账核对;盘查总账与日记账核对等。(3)账实核对。核对会计账簿记录与财产等实有数额是否相符。

6、,审计底稿(excel格式),按照资产负债表项目的顺序来做,每个工作表做一个项目,项目下面列示其明细。不同的项目取证来源不同,核对方式也就不同。

审单位账务看哪些内容?急!

1、检查计划的内容主要包括:检查的目的、任务、内容、范围、 方法 、步骤、日程安排、组织分工、检查纪律和工作要求等。

2、(1)肾单位由肾小体和肾小管组成。(2)肾小体分布在皮质内,由肾小球和包在它外面的肾小囊组成.(3)肾小囊腔与肾小管相通,肾小管周围缠绕着大量的毛细血管。

3、(1)肾小体:似球形,由血管球和肾小囊组成。每个肾小体有二极,微动脉入的一端称血管极,与肾小管相连的一端为尿极。

4、审查财务报表(资产负债表/利润表)、帐本(总帐/明细帐/银行日记帐/现金日记帐/固定资产明细帐)逐项核对固定资产的户名、数量、原值、残值、计提折旧),盘点库存。公司开户情况及每户的银行对帐单。

5、肾单位是肾的基本单位。肾单位是一根长而细的管子,一端封闭,在两个弯曲部位间有一个长的发夹环,另一端长而直,整个肾单位都由毛细血管包绕。肾单位的组成部分如下:鲍曼氏囊——肾单位起始的封闭端。

如何审查会计凭证

审核记账凭证的步骤(1)首先要审核记账凭证是否附有原始凭证,还要审核记账凭证的内容与所附原始凭证的内容是否相符,金额是否一致。

首先,要检查记账凭证的内容是否完整,有无遗漏或错误。比如,账户名称、金额是否准确,摘要是否清晰等。其次,要审核记账凭证所反映的经济业务是否合理、合法,是否符合企业的内部控制制度和政策。

会计人员对记账凭证进行审核,其所需关注的要点主要有:(1)填制凭证的日期是否正确。

接受业务委托:审计人员在决定接受业务委托后,注册会计师应当与客户就审计约定条款达成一致意见。计划审计工作:审计人员在具体审计程序之前,必须根据具体情况制定科学、合理的计划。

做审计的时候,如何知道要做调整分录?难道把所有的凭证都看一遍吗?

问题一:审计报告出来后,审计给出的调整分录,需要调整收入 审计师给你的调整分录,一让你调整你的年度报告,调整后的年度报告是你所得税汇算清缴的依据,也就是说,这些调整分录同时也是你汇算清缴应该调增或调减的项目。

.数据直接来源于记账凭证。一张记账凭证所记录的金额是否应列示于现金流量表,应按照会计科目优先原则即根据凭证所涉及的会计科目来做出判断。一张完整的记账凭证包含四个最基本的要素:会计科目、记账方向、金额数据和摘要。

审计后分录调整,具体做法如下:(1)调表不调账;(2)使用报表项目;不能使用“以前年度损益调整”科目;(3)调整方法:将被审计单位错误的分录与正确的分录对比,形成调整分录。

会计分录与审计调整分录的关系,很多人都不知道 两者的联络。

这是在审计发现的问题的统计表。有调整前,——就是在你审计前,被审计单位提供的数据。审计调整,——在你审计当中,发现了问题,需要调整的数据金额。调整后——调整后的金额。是前两项的差额。

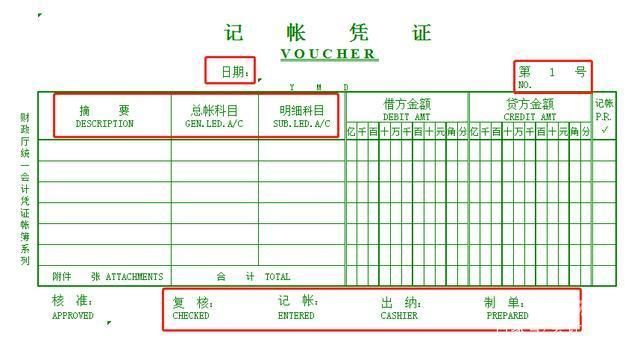

作为会计新手怎么看一本记账凭证?

1、财务记账凭证通常可以在财务软件中的凭证模块查询获知,也可以在单位的凭证存放地点,根据凭证封面的时间、册数查找所需要的凭证。

2、记账凭证又称记账凭单,或分录凭单,是指财会部门根据审核确认无误的原 始凭证或原始凭证汇总表编制、记载经济业务的简要内容,确认会计分录,作为 记账直接依据的一种会计凭证。

3、新手会计做账流程 填制记账凭证 一件事就是根据审核无误的原始凭证或原始凭证汇总表填制记账凭证。遵循有借必有贷借贷必相等的原则即可,可以每发生一笔记一笔也可以月末一次记账完毕。

4、票据一般指商业上由出票人签发,无条件约定自己或委托他人无条件支付一定金额,可流通转让的有价证券,持有人具有一定权力的凭证。票据是代表一定数量货币请求权的有价证券,即货币证券,同时也反映债权债务关系的书面凭证。

5、原始凭证是每笔经济业务发生的依据。记帐凭证是根据原始凭证来做的。会计科目,你可以通过看凭证,了解哪些科目是归集的哪些事务处理,这样你可以和理论知识联系起来,记忆更深刻。

6、那么我们就来说说新手该怎么去拆解一本凭证。我们这里以制造业的一般纳税人企业为例:首先我们了解一下账的整个思路:一个完整的财务链条由:收入--成本--费用--利润,所组成。

审计报表怎么看?

1、查看企业待处理项目,具体包括“待处理流动资产净损失”、“待处理固定资产净损失”和“固定资产清理”三个项目。一般说来,在会计报表编制日,这三个项目的数额通常为零。如果它们的数额较大,则通常表明企业存在虚资产。

2、(3)审查各项资产、负债、所有者权益等要素是否按适当的方法进行计价,列入会计报表的金额是否正确,并在报表中已进行适当地分类说明和披露,即对报表估价分摊及表达与披露的审查。

3、另外,现金流量表涉及较多计算过程,如果编制者不细致还容易会算错,再之现金流量表有些项目是列示”总额“还是”净额“编报表的人也很容易出错,看报表的人自然就会不太肯定或信任。

关于审计单位账务凭证怎么看和审计看凭证怎么看的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。