今天小编给大家分享一下关于“审计人员可以发表什么意见”的内容,希望大家喜欢!

本文目录一览:

年报审计意见主要有几种?

1、审计意见类型分为标准无保留意见、带强调事项段的无保留意见、保留意见、无法表示意见和否定意见这五种,其中后四种均属于非标准审计意见类型,即非标意见。一种,标准无保留意见,即“标准意见”。

2、审计报告意见类型包括无保留意见、保留意见、否定意见以及无法表示意见。无保留意见:财务报表在所有重大方面按照适用的财务报告编制基础编制并实现公允反映。保留意见:错报单独或汇总起来对财务报表影响重大,但不具有广泛性。

3、审计报告通常包括以下几种意见: 无保留意见审计报告:这是最常见的审计意见,表示审计师认为公司财务报表按照适用的财务报告编制基础编制和列报,且基本符合适用的财务报告编制基础的要求。

4、审计报告的审计意见的类型分为5种,分别是:标准的无保留意见:说明审计师认为被审计者编制的财务报表已按照适用的会计准则的规定编制并在所有重大方面公允反映了被审计者的财务状况、经营成果和现金流量。

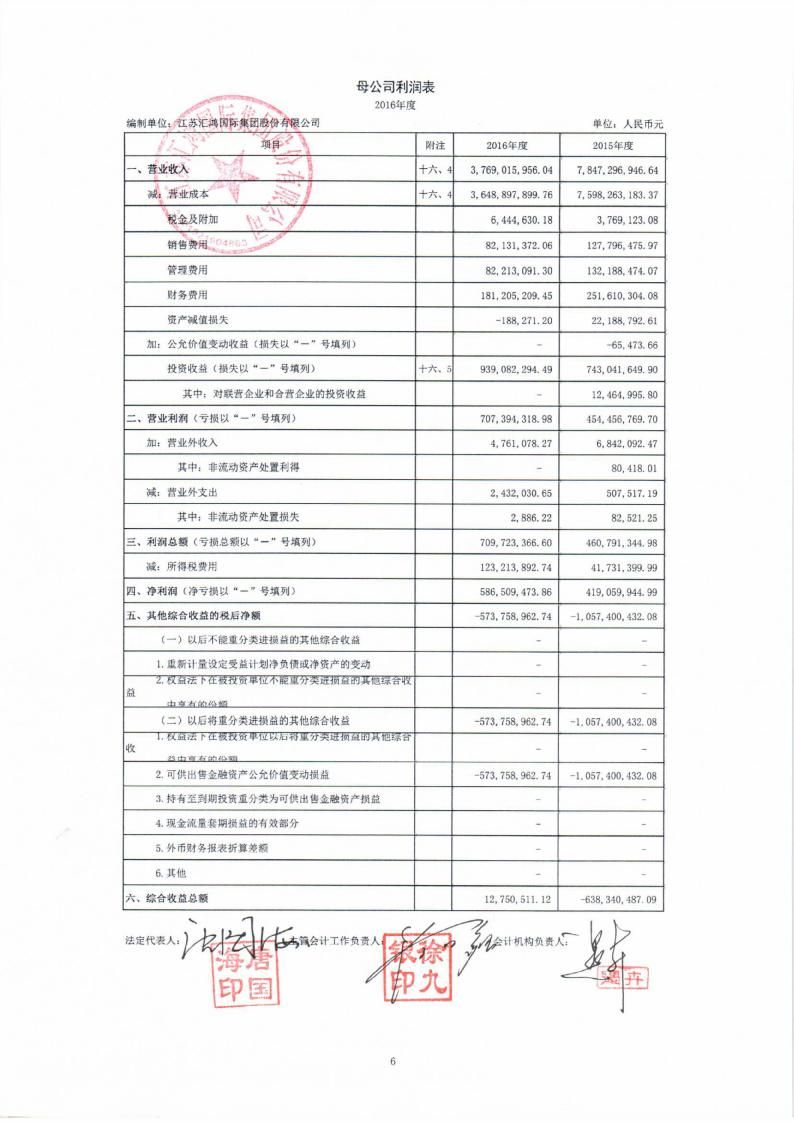

图片来源于网络,如有侵权,请联系删除

5、无保留意见审计报告 无保留意见的审计报告是最普通的审计报告。据国外文献统计,注册会计师出具的审计报告90%以上都是无保留意见的审计报告,我国的比例可能低一些,主要与企业的质量有关。

什么是审计报告的四种意见?

审计意见一般分为四种:无保留意见、保留意见、否定意见和无法表示意见。除无保留意见外的其他审计意见都是非无保留意见。保留意见是非无保留意见的一种。

审计意见的四种类型如下:无保留意见审计报告 无保留意见的审计报告是最普通的审计报告。据国外文献统计,注册会计师出具的审计报告90%以上都是无保留意见的审计报告,我国的比例可能低一些,主要与企业的质量有关。

审计报告意见类型包括如下:审计意见类型分为标准无保留意见、带强调事项段的无保留意见、保留意见、无法表示意见和否定意见这五种,其中后四种均属于非标准审计意见类型,即非标意见。一种,标准无保留意见,即“标准意见”。

审计报告的四种意见类型:无保留意见的审计报告,保留意见的审计报告,否定意见的审计报告,无法(拒绝)表示意见的审计报告。无保留意见的审计报告是最普通的审计报告。

审计人员思想作风情况评价意见怎么填

审计纪律遵守情况 恪守审计人员职业道德,严格遵守审计纪律,保持了良好的独立、客观、公正。

审计评价存在的主要问题 审计评价超出审计职责范围并且前后自相矛盾。

应该根据审计人员工作纪律“八不准”如实填写:不准由被审计单位支付或补贴住宿费、餐费。不准使用被审计单位的交通工具、通讯工具等办公条件办理与审计工作无关的事项。不准参加被审计单位安排的宴请、旅游、和联欢等活动。

在填写作风建设征求意见表时,可以从以下几个方面入手: 理想信念方面。你可以反思自己是否存在心态浮躁、精神不振等问题,是否有坚定的信念和远大的理想。 纪律和规矩方面。

以下是一个例子,展示如何在、思想、作风、工作和学术方面描述个人的主要表现情况:在表现方面,我始终坚定拥护中国共产党的领导,积极学习党的理论,严格遵守党的纪律,认真党的政策。

总体评价好较好一般差说明:此表由审计组组长在审计进点会上交被审计单位。项目结束后,由被审计单位根据审计组实际廉政情况填写相关内容并盖章,项目结束后由审计组交青浦区审计局纪检组保存,以备检查。

审计意见类型

1、审计意见类型分为标准无保留意见、带强调事项段的无保留意见、保留意见、无法表示意见和否定意见这五种,其中后四种均属于非标准审计意见类型,即非标意见。一种,标准无保留意见,即“标准意见”。

2、审计意见类型包括无保留意见和非无保留意见。非无保留意见包括保留意见.无法表示意见和否定意见。

3、审计报告意见类型包括无保留意见、保留意见、否定意见以及无法表示意见。无保留意见:财务报表在所有重大方面按照适用的财务报告编制基础编制并实现公允反映。保留意见:错报单独或汇总起来对财务报表影响重大,但不具有广泛性。

4、审计意见的四种类型如下:无保留意见审计报告 无保留意见的审计报告是最普通的审计报告。据国外文献统计,注册会计师出具的审计报告90%以上都是无保留意见的审计报告,我国的比例可能低一些,主要与企业的质量有关。

5、审计意见是指审计师在完成审计工作后,对于鉴证对象是否符合鉴证标准而发表的意见。

6、审计报告的四种意见类型:无保留意见的审计报告,保留意见的审计报告,否定意见的审计报告,无法(拒绝)表示意见的审计报告。无保留意见的审计报告是最普通的审计报告。

审计报告的意见类型

审计报告意见的类型可以分为5种,分别是:标准的无保留意见、带强调事项段的无保留意见、保留意见、否定意见、无法表示意见。

审计报告意见类型包括如下:审计意见类型分为标准无保留意见、带强调事项段的无保留意见、保留意见、无法表示意见和否定意见这五种,其中后四种均属于非标准审计意见类型,即非标意见。一种,标准无保留意见,即“标准意见”。

审计报告的审计意见的类型分为5种,分别是:标准的无保留意见:说明审计师认为被审计者编制的财务报表已按照适用的会计准则的规定编制并在所有重大方面公允反映了被审计者的财务状况、经营成果和现金流量。

审计人员可以发表什么意见的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于审计人员可以发表什么意见呢、审计人员可以发表什么意见的信息别忘了在本站进行查找喔。