今天给各位分享审计重大活动是指哪些的知识,其中也会对审计重大问题进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

本文目录一览:

审计学的经济活动和经济事项指什么?

是指经济业务发生以前所进行的审计。即对计划、预算的编制,以及对基本建设项目和固定资产决策的可行性研究等所进行的审计。 事中审计。是指在计划、预算或项目过程中对其所发生的经济活动进行的审计。 事后审计。

审计学专业主要学习的内容包括:经济学、管理学、会计学原理、中级财务会计、成本会计、审计学原理、审计法规、企业财务会计等等。审计学专业是一门与财务管理系息息相关的专业,也是一门就业前景非常不错的专业。

经济活动和经济现象是审计的对象,也就是审计的内容。经济活动和经济现象的认定代表着被审单位对本单位经济活动的合法合规性或有效性及经济现象(如会计资料)的真实公允性的一种看法。本书第四章将深入探讨这一问题。

审计是一种经济监督活动,经济监督是审计的基本职能;具有独立性,独立性是审计监督的最本质的特征,是区别于其他经济监督的关键所在。

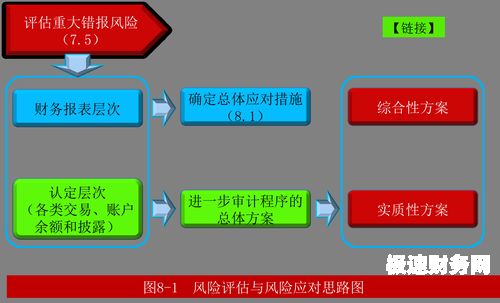

图片来源于网络,如有侵权,请联系删除

审计的职能: 是指审计本身固有的内在功能。它是由审计本身的特征和地位所决定的,是审计本质的客观反映。审计具有经济监督的职能、经济评价的职能和经济鉴证的职能。

审计过程记录的重大事项包括哪些

1、审计工作底稿记录的“重大事项”通常包括()。

2、确定特殊交易或活动的有效记录 。特殊交易或活动的有效记录,是指财务报表中所包含的特殊交易或活动的金额和日期等信息,才能够保证财务报表的准确性和真实性。

3、沟通的事项可能包括:(1)注册会计师拟如何应对由于舞弊或错误导致的特别风险;(2)注册会计师对与审计相关的内部控制采取的方案;(3)在审计中对重要性概念的运用。

4、关键审计事项一定是由注册会计师运用职业判断辨别出的重要事项,并且是在审计当期进行确定的。

5、关键审计事项是审计报告中含有一个强调事项的段落,该段落提及已在财务报表中恰当列表或披露的事项,根据注册会计师的职业判断,该事项对财务报表使用者理解财务报表至关重要。

6、问题备忘录一般是指对某一事项或问题的概要的汇总记录。在问题备忘录中,注册会计师通常记录该事项或问题的基本情况、的审计程序或具体审计步骤,以及得出的审计结论。

审计活动类型有哪些

1、关于审计类型有以下几种: 对人的:经济责任审计、自然资源离任审计 经济责任审计的主要目的是分清经济责任人任职期间在本部门、本单位经济活动中应当负有的责任,有任前审计、任中审计和离任审计。

2、按审计活动主体的性质分类,审计可分为政大大审计、独立审计和内部审计三种。

3、独立审计和内部审计三种;按审计基本内容分类按审计内容分类,一般将审计分为财政财务审计和经济效益审计;按审计实施时间分类,审计可分为事前审计、事中审计和事后审计。

4、可分为法定审计和非法定审计;按照审计工作开始时是否通知被审计单位分类,可分为通知审计和不通知审计;按照会计报告期进行审计分类,可分为期中审计和期未审计。

5、审计分为三种主要类型内容如下:政大大审计是由政大大审计机关依法进行的审计,称为国家审计。独立审计是由注册会计师受托进行的审计活动,也称为民间审计。

6、按审计主体分类按审计活动主体的性质分类,审计可分为政大大审计、独立审计和内部审计三种。按财务审计分类运作审计(作业审计):检讨组织的运作程序及方法以评估其效率及效益。

关于审计重大活动是指哪些和审计重大问题的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。