今天给各位分享预告审计是什么的知识,其中也会对预告审计是什么工作进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

本文目录一览:

年报预告、年报业绩快报和正式年报披露三者各有什么意义?

正式的年报不只是业绩,还有很多的公司信息,比如财务状况,经营情况,管理情况,分配预案等等,业绩快报只有业绩情况以及重要的财务。

业绩预告通常早于业绩快报,但就准确性而言,业绩快报更接近正式报告。一般业绩预告是指上市公司预计全年、半年和前三季度的经营业绩将达到交易所要求,需要按照相关规定进行业绩预告的情况。

业绩预告和业绩快报的区别是前者一般比后者要出的比较早,但是准确度上却是后者更为接近正式报告。

图片来源于网络,如有侵权,请联系删除

三季度业绩预告:报告期当年的10月15日前;年度业绩预告:报告期次年的1月31日前。业绩预告有两种方式:业绩预告和业绩快报。业绩预告主要对于当前公司的净利润情况加以预告,业绩快报更为详细一些。

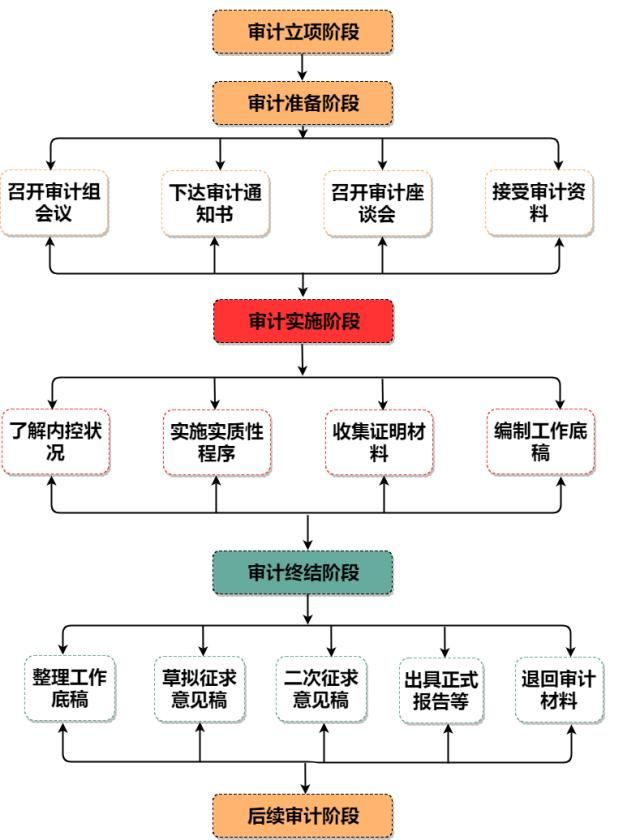

审计方式的审计的主要方式

1、审计方法:书面资料审阅方法。 客观实物证实方法。 审计调查方法。 审计分析判断方法。 审计沟通方法。 审计写作方法。 制度建设方法。书面资料审阅方法。

2、审计方法包括审计基本方法和审计技术方法两类,审计基本方法是指审计调查、分析、调整和报告;审计技术方法是指核对法、审阅法、查询法、分析法、盘存法、实验鉴定法、详查法、抽查法等。

3、审计的七种方法包括:观察、检查、询问、分析程序、重新、重新计算、函证。检查:是指审计人员对被审计单位内部或外部生成的,以纸质、电子或其他介质形式存在的记录和文件进行审查,或对资产进行实物审查。

4、审计基本方法包括审计调查、分析、调整和报告,审计技术方法包括核对法、审讯法、查询法、分析法、盘存法、实验鉴定法、详查法、抽查法等。首先要认识审计工作任务和所面临的问题。

5、经济性审计方法:这种方法主要关注的是企业在经济方面的账务记录和资料,比如企业的开支、收入、利润和财务风险等信息,以确定企业是否能够维持资金运转,保证企业的正常运转,减少企业的经济风险。

6、审计方法:询问法、审核法、观察法、函证法、监盘法、“因果分析法”、“窗帘中间拉开式”法、“遵循性”审计法与“思维创新”审计法、解剖麻雀”审计法与“高屋建瓴”审计法、“否定之否定”审计法。

什么是不通知审计

1、一般情况下都要通知审计,特殊情况下,如提前通知可能造成被审计对象隐匿、毁坏、伪造资料,或者作出其他应对措施,可以不通知直接审计。

2、常规审计为了提高审计效率,一般都会在审计进场前通知被审计单位。

3、根据规定,审计前三天必须送达审计通知书,但特殊情况可以直接审计,比如被审计对象可能转移隐匿资料的。

4、按照审计工作开始时是否通知被审计单位分类,可分为通知审计和不通知审计。 按照会计报告期进行审计分类,可分为期中审计和期未审计。

关于预告审计是什么和预告审计是什么工作的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。