本文小编和大家聊聊“审计存在的原因是什么”,如果对大家有帮助,请收藏一下吧!

本文目录一览:

举例说明审计产生的根本原因?

1、受托经济责任关系。受托经济责任关系是指受托者即财产的经营管理者接受财产所有者的委托,代其行使经营管理权,并通过法则、合同、组织原则等手段所形成的责权利相结合的责任关系。经济监督导致审计行为发生。

2、内部因素 内部控制不足:组织内部可能存在控制不足的情况,导致组织的运营、财务报告等方面存在风险。审计可以评估组织的内部控制情况,提供意见和建议,以帮助组织改进内部控制,从而减少风险。

3、根据杨时展先生所著《国家审计的本质》中关于“国家审计”的概念,审计可以被认为是解除受托人对于某项委托项目的责任的手段。

4、企业所有权和经营权的分离,是审计产生的根本动因。注册会计师全国统一考试是中华人民共和国执业资格考试。经考试合格后颁发《注册会计师证》,可以从事审计、统计、经济等专业工作。

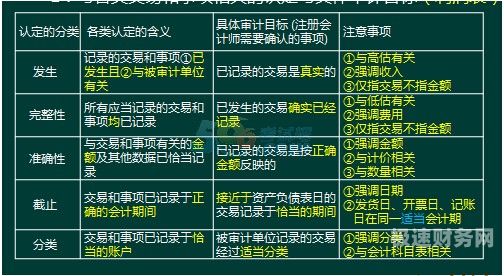

图片来源于网络,如有侵权,请联系删除

审计产生的动因是什么?

审计产生的动因是指导致审计的原因和背景,这些动因可以分为内部和外部因素。内部因素是指组织内部的因素,而外部因素是指外部环境的因素。以下将分别从内部和外部两个方面来探讨审计产生的动因。

审计动因就是审计产生、存在、发展的原因以及动力。研究审计动因的目的是为了弄清为什么产生审计,为什么需要审计和为什么审计需要存在和发展。审计是一种社会现象,它是为满足需要而产生和发展的。

审计产生的根本原因是会计的存在,会计做账的专业性和复杂性需要有专业的人去监管和检查,进而产生审计。

注册会计师审计产生的直接原因是什么?

注册会计师审计产生的直接原因是由于财产所有权与经营权的分离。注册会计师审计是商品经济发展到一定阶段的产物,其产生的直接原因是财产所有权与经营权的分离,注册会计师审计随着商品经济的发展而发展。

注册会计师产生的直接原因是所有权和经营权的分离。西方注册会计师审计的产生与发展 (一)注册会计师审计的起源 注册会计师审计起源于16世纪的意大利。世界上一个会计职业团体是1年创立的`会计协会。

注册会计师审计是商品经济发展到一定阶段的产物,其产生的直接原因是所有权与经营权的分离。注册会计师审计随着商品经济的发展而发展。

注册会计师审计的产生主要是由于财产所有权与经营权分离。

财产所有权与经营权分离。根据查询百度题库试题,注册会计师审计的产生主要是由于()。A.财产所有权与管理权分离,B.财产所有权与经营权分离,C.提高企业管理水平的需要,D.遵守《公司法》的需要。

企业所有权和经营权的分离,是审计产生的根本动因。注册会计师全国统一考试是中华人民共和国执业资格考试。经考试合格后颁发《注册会计师证》,可以从事审计、统计、经济等专业工作。

注册会计师审计产生的根本原因是什么?

企业所有权和经营权的分离,是审计产生的根本动因。注册会计师全国统一考试是中华人民共和国执业资格考试。经考试合格后颁发《注册会计师证》,可以从事审计、统计、经济等专业工作。

注册会计师审计的产生主要是由于财产所有权与经营权分离。

审计法律责任的产生是由于注册会计师在进行审计工作过程中,违反法律规定或者合同的约定而给委托人造成损失。当前我国对注册会计师违反法律,所承担的责任由行政责任、民事责任和事责任三方面的责任承担方式。

财产所有权与经营权分离。根据查询百度题库试题,注册会计师审计的产生主要是由于()。A.财产所有权与管理权分离,B.财产所有权与经营权分离,C.提高企业管理水平的需要,D.遵守《公司法》的需要。

审计产生的原因

审计产生的根本原因是会计的存在,会计做账的专业性和复杂性需要有专业的人去监管和检查,进而产生审计。

审计可以被认为是解除受托人对于某项委托项目的责任的手段。即受托人为了解除其对某项委托任务的责任,而主动要求独立单位对其工作进行检查监督的过程,称为审计。

企业所有权和经营权的分离,是审计产生的根本动因。注册会计师全国统一考试是中华人民共和国执业资格考试。经考试合格后颁发《注册会计师证》,可以从事审计、统计、经济等专业工作。

,注册会计师审计产生主要是由于财产所有权与经营权的分离。

注册会计师审计产生的直接原因是由于财产所有权与经营权的分离。注册会计师审计是商品经济发展到一定阶段的产物,其产生的直接原因是财产所有权与经营权的分离,注册会计师审计随着商品经济的发展而发展。

审计存在的原因是什么的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于审计问题发生的原因分析、审计存在的原因是什么的信息别忘了在本站进行查找喔。