今天给各位分享如何搞好经营分析报表审计的知识,其中也会对经营情况审计内容重点和思路进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

本文目录一览:

经营审计的经营审计方法

经营审计步骤可定为:(1)目标定义目标定义广义的经营审计目标通常包括评估一个特定组织、职能或一个组织的绩效的意图。但是、这个广泛的表述必须明确规定审计的范围祁报告的性质。

图片来源于网络,如有侵权,请联系删除

方法如下:(1)目标定义目标定义广义的经营审计目标通常包括评估一个特定组织、职能或一个组织的绩效的意图。(2)熟悉情况熟悉情况在开始经营审计之前,审计师必须时被审单位的目标、组织结构和经营特点获得一个综合的了解。

审计计划阶段,各级审计机关为履行审计职责而对计划期内的审计项目和专项审计调查项目作出统一安排,指导着一个地区、一段时间内的审计工作。

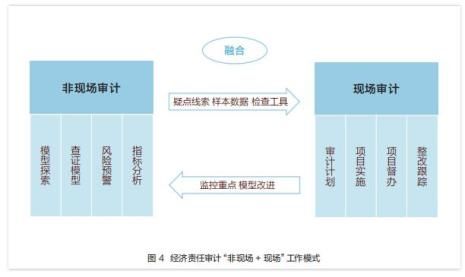

经济效益审计的方法主要包括:线性规划法;网络计划技术法;回归分析法;投入产出法;因素分析法;量本利分析法;价值分析法;分析法;方案比较法。

观察法是指内部审计人员实地察看被审计单位的经营场所、实物资产和有关业务活动及其内部控制的情况,以获取证据的一种审计方法。观察法的使用范围包括:审计的计划阶段和实施阶段,相关岗位设、职责分离和业务规程等。

如何审核分析中小企业财务报表

财务报表审核包括的两个方面如下:审查企业的各种财务报表是否按照公认的会计原则和统一的会计制度编制,是否遵循了一贯性会计原则。查看企业的各种财务报表是否真实、公正地反映了它在受审期间的财务状况和经营成果。

通过研究财务报表比率,可以考察 企业 过去的业绩,并预计企业未来可能的盈利性;判断企业过去在应对各种风险方面的成败以及企业在未来作为实体持续经营的可能性。

公司报表分析就是针对资产负债表,利润表、现金流量表及其附表分别进行相关分析。

如何才能分析好企业的财务报表?

是为了分析几个相关因素对某一财务的影响程度,一般要借助于差异分析的方法;比率分析 是通过对财务比率的分析,了解企业的财务状况和经营成果,往往要借助于比较分析和趋势分析方法。上述各方法有一定程度的重合。

财务报表分析的内容主要包括六项内容:短期偿债能力分析、长期偿债能力分析、资产运用效率分析、获利能力分析、报酬分析、现金流动分析。上述六个方面是相互联系的。

怎么看财务报表 先看利润表。从利润表看出一个企业的经营能力,追查某项业务或者部门的绩效是否影响到公司的获利能力。损益表一类是营业收入,第二类是营业成本,第三类是营业费用,第四类是营业外收支。

问题一:如何学会看懂财务报表 你好: 要看好财务报表,说起来比较复杂,你主要学会看三大报表就可以,如下: 怎样看资产负债表 资产负债表是反映公司某一特定日期(月末、年末)全部资产、负债和所有者权益情况的会计报表。

如何搞好经营分析报表审计的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于经营情况审计内容重点和思路、如何搞好经营分析报表审计的信息别忘了在本站进行查找喔。