本篇文章给大家谈谈国家单位审计主要审什么,以及国家审计的依据是什么对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

本文目录一览:

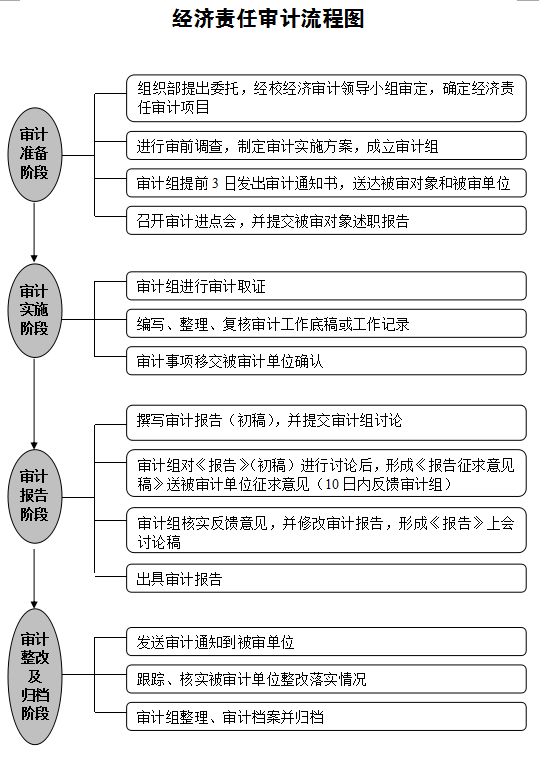

审计工作内容是什么?

审计工作内容:审查企业各项财务制度的落实情况。负责完成资产、利润等业务的审计工作。按照审计程序和审计方案,为企业运营提供增长。审查财务收支项目等工作。审查发票等报表的真实性。

审计的工作内容是对财务会计报告进行审计,对企业资产负债表、损益表、现金流量表、会计报表附注及相关附表进行审计,是最常规的审计业务,通常提公司的股东、上级单位以及政大大主管部门。

审计的工作主要有:负责对所有涉及的审计事项,编写内部审计报告,提出处理意见和建议。协助政大大审计部门和会计师事务所对公司的独立审计活动。

图片来源于网络,如有侵权,请联系删除

审计员的工作内容:审查企业各项财务制度的落实情况,协助审计主管拟订审计计划或方案。负责完成资产、负债、收入、成本、费用、利润等单项业务的审计工作。

审计的工作内容包括收料,了解被审单位业务环境,填写底稿等。审计实务流程:业务承接——预审期间——期末时点——年审期间——报告日。业务承接阶段主要工作:要初步了解企业、自身综合评价、接触前任审计、签署业务约定。

审计工作内容:审计的产生是基于管理的需要,是以人性恶为假设前提。按审计主体划分大致分为三类:政大大审计、内部审计、社会审计。三类审计都是以账面数据检查为基础,只不过是审计对象和审计目标不同罢了。

国家审计一般会实施以下哪些类型的审计

1、国家审计一般会实施合规性审计、财务报表审计、绩效审计。送达审计一般适用于对规模较小、情况较为单一的被审计单位的审计,有利于审计机关对被审计单位进行经常性的审计监督。

2、财政财务审计。是指审计机构对国家机关、企事业单位的财政、财务收支活动和反映其经济活动的会计资料进行的审计。经济效益审计。是指审计机构对被审单位或项目的经济活动包括财政、财务收支活动的效益性进行审查。

3、按审计基本内容分类按审计内容分类,我国一般将审计分为财政财务审计和经济效益审计。按审计实施时间分类按审计实施时间相对于被审单位经济业务发生的前后分类,审计可分为事前审计、事中审计和事后审计。

4、审计可以根据其目的和范围分为不同的类型。常见的审计类型包括年度审计、专项审计和内部审计。年度审计是对财务报表的常规审计,旨在确保其符合会计准则和法规要求,并发现其中可能存在的重大错误或欺行为。

5、按审计基本内容分类 按审计内容分类,我国一般将审计分为财政财务审计和经济效益审计。按审计实施时间分类 审计实施时间相对于被审单位经济业务发生的前后分类,审计可分为事前审计、事中审计和事后审计。

6、事后审计是指在被审单位经济业务完成之后进行的审计。大多数审计活动都属于事后审计。事后审计的目标是监督经济活动的合法合规性,鉴证企业会计报表的真实公允性,评价经济活动的效果和效益状况。

审计局审计主要审什么

1、审计局主要审计内容如下:以实物为对象。对存货、固定资产或货币资金的时点状态或期间状况进行审计。以账务为对象。对因提供、销售商品或劳务产生的债权债务的产生依据,期间过程和时点状态进行审计。以规则为对象。

2、审计的工作内容是要对财务会计报告进行审计,对企业资产负债表、损益表、现金流量表、会计报表附注及相关附表所进行的审计,是最常规的审计业务。通常提公司的股东、上级单位,以及政大大主管部门。

3、审计局的主要职责是对政大大和公共部门的财务报表和经济活动进行审计和监督。具体来说,审计局通过审查和核实账目、交易和财务报表来确保政大大和公共部门的财政行为合规、合法和透明。

国家单位审计主要审什么的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于国家审计的依据是什么、国家单位审计主要审什么的信息别忘了在本站进行查找喔。