本篇文章给大家谈谈审计如何发现错误,以及审计中发现的错误会计处理对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

本文目录一览:

内审如何发现问题

1、有以下几个方面:业务流程评估:审查现有的业务流程,分析每个环节所需要的人员数量和能力要求。如发现某些环节因为人员不足而导致工作效率低下或任务无法完成,那么就存在人员不足的问题。

2、内部审计人员可以通过访谈或者审查信息系统中的时间信息来评估这种风险。问题滋长在自以为是中 人总不自觉的有散漫的、有以自我为中心的倾向,客观地认识自己以及实现高度的自律是很有挑战的。

3、审计整改:对审计报告中提出的问题和建议,进行整改和落实,确保问题的得到有效解决。 审计跟踪:对审计整改的情况进行跟踪和监督,确保整改措施得到有效。

4、对于内审发现的问题点,是要分析原因及提出预防纠正措施的,对于第二方或第三方审核也一样。

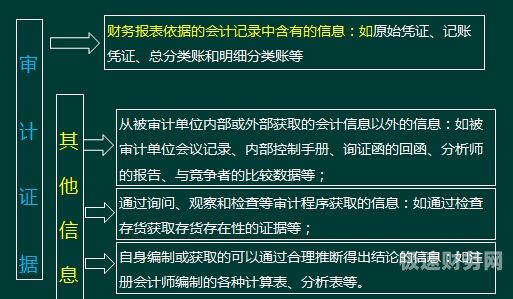

图片来源于网络,如有侵权,请联系删除

5、企业内审的目的在于发现经营管理中存在的问题,改正不足、加强优点,以便更好地满足利益相关者需求和提高组织绩效。

6、内审报告和跟踪阶段:编写内审报告,汇总内审结果和发现的问题。报告内审结果给组织管理者,提交问题整改计划。结束和复审阶段:进行内审的总结和评估,评估内审的有效性和改进效果。准备下一次内审的计划和准备工作。

在审计中如何发现应收账款的舞弊

目前的“应收账款”账龄分析方法没有考虑销售合同中债务人付款时间的规定。

包括:(1) 具有预防、识别和检查舞弊的基本知识和技能,在审计项目时警惕相关方面可能存在的舞弊风险。 (2)根据被审计事项的重要、复杂性以及审计的成本效益,合理关注和检查可能存在的舞弊行为。

多运用实质性分析程序 在收入审计时,除可运用传统的分析数据,如本期数据与历史数据、行业数据对比、计算重要产品毛利率外,更重要的是运用非传统的分析数据。首先可将营业收入与应收账款和现金流进行对比。

(一)保持职业的警惕性,在常规审计中注意发现舞弊的迹象在一个组织中,舞弊行为的最基本表现,有为了组织获利而进行的舞弊行为和为了损害组织的利益而实施的舞弊两种主要形式。

错帐审计的五大技巧

1、其查账技巧首先要清理账目,通过账证、账账和账表的相互核对,清理所有账目,然后采取内查外调来搞清是属于会计业务处理上的问题,还是属于违法违纪舞弊的问题。

2、舞弊审计的方法 分析性复核法 分析性复核法是指审计人员通过分析被审计单位重要的比率或趋势,包括调查这些比率或趋势的异常变动及其与预期数额和相关信息的差异而获取初步审计线索的方法。

3、\r\n审计的一般方法:\r\n顺查法与逆查法\r\n审计的一般方法,按照审计工作的顺序和会计业务处理程序的关系,有顺查法和逆查法之分。\r\n(一)顺查法。

4、我们结合十几年来的审计实践,就查证账外资金的审计方法与技巧,谈几点肤浅的认识。

如何在内部审计工作中发现问题

内部审计人员应该注意对被审计单位生产经营活动准备的充分性给予评估,关注相应的方案、应急预案和保障措施是否充分到位。

内审机构独立性不强,影响内审工作的权威性 20世纪80年代中期,在 *** 的推动下,我国内部审计逐步发展起来。

⑧存货在会计报表上的列示是否恰当,存货分类、计价方法是否正确,抵押转让、代存、折旧等情况是否得到充分揭示等。

如何考虑在审计过程中识别出的错报

推断错报。注册会计师对总体存在的错报作出的估计数,涉及根据在审计样本中识别出的错报来推断总体的错报。推断错报通常包括:(1)通过测试样本估计出的总体的错报减去在测试中发现的已经识别的具体错报。

推断错报推断错报,其主要包括:通过测试样本估计出的总体的错报减去在测试中发现的已经识别的具体错报;通过实质性分析程序推断出的估计错报。

(2)将识别出的风险与认定层次可能发生错报的领域相联系。(3)考虑识别的风险是否重大。风险是否重大是指风险造成后果的严重程度。

关于审计如何发现错误和审计中发现的错误会计处理的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。