今天我和大家分析一下“审计失败都有哪些手段”,期待对大家有一些帮助!

本文目录一览:

审计失败的原因

审计失败为何频发的原因:信息不完整或不准确:审计人员可能没有获得足够的信息或信息不准确,导致审计失败。这可能是由于数据收集不完整、资料丢失或者记录有误等原因造成的。

天衡所审计胜利精密失败的深层次原因可能是由于该公司未能做好充分的风险评估,没有采取有效的预防措施,以及缺乏专业人员对风险进行监测和实施合理的应急处理方案。

瑞华事务所审计失败原因介绍如下:瑞华会计师事务所方面的原因:连续审计损失独立性。

同济堂审计失败的原因有以下几点:一是审计人员未能养成良好的素养,在工作中存在失职行为。审计人员给予了企业错误的审计意见,形成了审计风险。

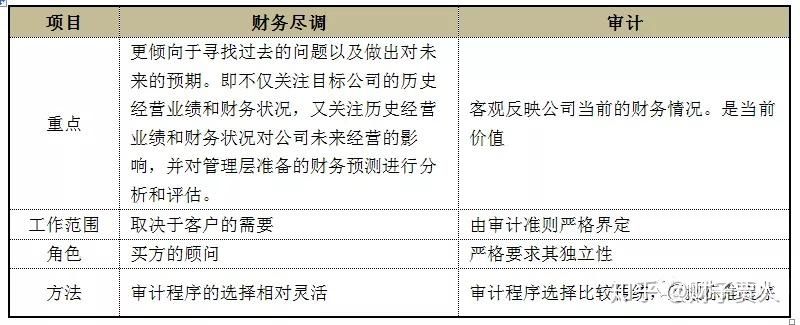

图片来源于网络,如有侵权,请联系删除

重大错报风险、审计程序不到位等。亚太所未充分识别和评估仁智公司的重大错报风险,也未充分、适当的审计程序。亚太所对仁智公司大额销售审计程序不到位。亚太所签字会计师未勤勉尽责。

审计舞弊的方法和技巧有哪些?

克服畏难情绪,要一身正气,敢于打假查假。只要认真细致,熟悉的手法和“诀窍”,出于公心,无论者怎样诡秘、狡,总有蛛丝马迹可寻,总有异常现象显现,只要抓住关键线索,顺藤摸瓜,就不难发现和证实问题。

运用审阅、核对、分析、推理、判断等方法进行记账凭证的审查 (一)是否符合帐理,是否有隐瞒收入等问题。 仔细审查记账内容,看是否有应记收入款而记入往来账的观象,这样容易造成隐瞒收入,税或日后轻易将此款支走变为己有。

舞弊审计的方法分析性复核法分析性复核法是指审计人员通过分析被审计单位重要的比率或趋势,包括调查这些比率或趋势的异常变动及其与预期数额和相关信息的差异而获取初步审计线索的方法。

[浅谈审计失败及其规避措施]技术风险规避措施

1、审计失败是指由于客户会计资料存在重要的错误、舞弊,注册会计师在对其进行审计时存在过失或欺行为,从而发表了错误的审计意见,受到审计意见使用者的指控,给注册会计师本人及所在的事务所造成经济和信誉上的损失的情况。

2、规避审计风险可以从以下三个方面入手:从理念层面规避审计风险,处理好出资人与非出资人的关系、眼前利益与长远利益的关系、占领市场与品牌塑造的关系以及积累与分配的关系。

3、审计风险具有可控性。审计风险不能完全消除,但并非不可控制,只要我们增强风险意识,引起足够重视,主动采取各种措施,可以有效地控制、防范和化解风险,使之降到限度。

审计失败的原因及对策论文

由于审计失败给社会公众、企业治理层、管理层提供了错误消息,信息和拥有越不完全,不确定性的程度和风险就越大,决策失误也就越多。这里的决策也包括国家的宏观调控的经济决策。 评价失衡。公正的评价依赖于提供的信息数量和质量。

会计舞弊的产生原因分析(一)法律监督不力近年来,我国在规范上市公司经营行为、健全会计核算、完善会计信息披露制度等方面制定了一系列的法律法规,也取得了一定的成绩。

审计失败的原因可能有以下几种: 审计人员的能力问题:如果审计人员缺乏必要的专业知识、技能和经验,不能够充分理解企业的业务和内部控制机制,审计就有可能失败。

审计失败为何频发的原因:信息不完整或不准确:审计人员可能没有获得足够的信息或信息不准确,导致审计失败。这可能是由于数据收集不完整、资料丢失或者记录有误等原因造成的。

审计失败的表现有哪些

从理论上讲,审计失败还包括:被审计单位的会计报表实际是合法公允的,但由于审计人员执业行为的瑕疵导致其发表了否认会计报表公允性的审计意见。

(1)被审单位存在严重舞弊行为或违法现象; (2)被审单位存在决策失误并由此带来一定损失; (3)被审单位业务量大,经济业务复杂; (4)被审单位会计核算程序复杂,有大量关联方交易; (5)被审单位存在财务危机等。

审计失败是指注册会计师未按照审计规范的要求审计业务而签发了不适当的审计意见。通常表现为在企业会计报表存在重大错报或漏报的情况下,注册会计师发表了无保留审计意见。其重要特点之一是主观性。

审计失败都有哪些手段的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于浅析审计失败的原因和防范对策、审计失败都有哪些手段的信息别忘了在本站进行查找喔。