今天分享“什么叫替代审计程序”,希望对大家有所帮助!

本文目录一览:

CPA审计实务中的函证及替代审计程序

1、法律分析:可以,关于函证,评估人员应独立对银行存款、往来单位进行函证,若进行资产评估的同时进行了审计,评估机构可以与审计机构共同发函。

2、审计程序是一种详细指令,用来指导注册会计师在审计过程中的某个时间,对将要获取的某类审计证据如何进行收集。

3、在存货盘点现场实施存货监盘不可行 注册会计师应当实施替代审计程序(如检查盘点日后出售盘点日之前取得或购买的特定存货的文件记录),以获取有关存货的存在和状况的充分、适当的审计证据。

4、要求对方作出回应或再次寄发询证函。如果未能得到被询证者的回应,注册会计师应当实施替代审计程序。所实施的替代程序因所涉及的账户和认定而异,但替代审计程序应当能够提供实施函证所能够提供的同样效果的审计证据。

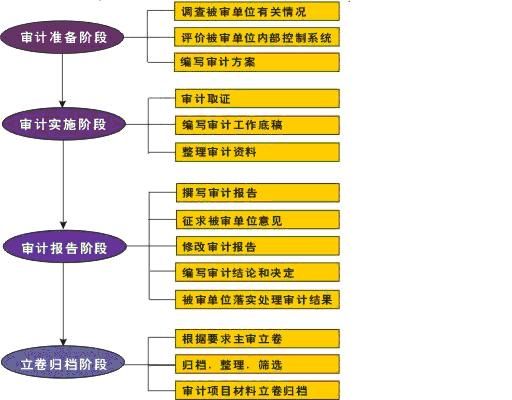

图片来源于网络,如有侵权,请联系删除

5、.函证和替代审计程序的可靠性;2.不符事项的原因、频率、性质和金额;3.实施其他审计程序获取的审计证据。总之,注册会计师应当通过实施审计程序,获取财务报表有关认定的充分、适当的审计证据。

评价:审计证据若无法获取,使用替代程序

1、替代性程序是指实施常规程序和补充程序后仍无法达到审计目标时所实施的其他替代审计程序。

2、注册会计师应当实施替代审计程序(如检查盘点日后出售盘点日之前取得或购买的特定存货的文件记录),以获取有关存货的存在和状况的充分、适当的审计证据。

3、第七方面表现在替代性程序表现在存货盘点程序。被审计单位由于存货的性质或位置等原因导致无法实施存货监盘,可以考虑实施替代审计程序,获取有关期末存货数量和状况的充分、适当的审计证据。

4、实施替代审计程序。对大额逾期应收账款如无法获取询证函回函,可以有替代审计程序。替代审计程序对银行存款的认定很可能无法提供充分必要的审计证据,对往来款项实施替代审计程序通常能够达到预期的目的。

5、函证是指注册会计师为了获取影响财务报表或相关披露认定的项目的信息,通过直接来自第三方对有关信息和现存状况的声明,获取和评价审计证据的过程。

审计中替代程序是怎么回事儿?

就是你原先想要做的审计程序由于种种原因无法实施,不得不退而求其次实施另外的审计程序。

替代性程序是获取间接证据的,间接证据也就是“佐证”、“旁证”,是指不能直接证明经济业务的存在或发生,但能和其他证据联系起来,共同证明和确定经济业务存在或发生的证据。

替代测试的“替代”两个字,指的是替代回函。也就是在无法取得外部第三方用力证据的情况下,以客户自己的资料做为替代程序。替代测试的方法:以应收账款的替代程序为例。

就是检查销售合同或协议,销售发票,发运凭证等原始凭证以验证应收账款的真实性。所谓替代程序是一个广义上的概念,也就是说注册会计师在一种审计程序之后发现该程序无效,或者不能。

修改审计程序是指的原来的审计程序不合适,比如对完整性认定,从账簿记录追查至原始凭证,这是不恰当的,要修改为由原始凭证追查至账簿记录。

替代审计程序的替代审计程序和函证的误区

1、注册会计师没有收到回函,可以直接做替代性程序。不正确。注册会计师在未收到回函的情况下,不可以直接实施替代程序。在未收到回函的情况下,注册会计师可以联系被询证方予以跟进,必要时再次发出询证函。

2、法律分析:可以,关于函证,评估人员应独立对银行存款、往来单位进行函证,若进行资产评估的同时进行了审计,评估机构可以与审计机构共同发函。

3、.函证和替代审计程序的可靠性;2.不符事项的原因、频率、性质和金额;3.实施其他审计程序获取的审计证据。总之,注册会计师应当通过实施审计程序,获取财务报表有关认定的充分、适当的审计证据。

关于什么叫替代审计程序和替代审计程序主要包括的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。