本篇文章给大家谈谈如何审计保险业务质量管理,以及保险 审计对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

本文目录一览:

审计质量管理要求的内容?

因此,审计的质量 管理,必须是贯穿 审计过程始终的 管理,它是一种连续的、不可间断的管理,从审计的准备工作到复审、 后续审计工作都要严格管理,都要有清醒的 质量意识。

【审计质量内容包括】全面质量控制。全面质量控制制度是指审计机关为保证每个审计项目按照国家审计准则的要求进行而制定的控制程序或政策。

审计质量管理要求的主要内容如下:在整个审计过程中,项目合伙人应当通过观察和必要的询问,对项目组成员违反相关职业道德要求的迹象保持警觉。

浅谈内部审计在保险行业治理中的作用

1、强化保险行业内部财务收支审计,促进治理工作 内部审计所实施的财务收支审计是对本部门、本单位及所属各部门、各单位财务收支的真实性、合法性和效益性进行的审计监督。

图片来源于网络,如有侵权,请联系删除

2、内部审计的职能决定内部审计的基本作用,比如监督作用、参谋作用、评价作用、咨询作用等,而内部审计的地位决定内部审计的独立性、实际业务范围和力度。

3、再次,内部审计在部门风险管理中还起着协调作用。不仅各部门有内部风险,而且各管理部门还有共同承担的综合风险,内部审计人员作为独立的第三方,可协调各部门共同管理企业,以防范宏观决策带来的风险。

4、在当今的社会经济中,市场经济环境瞬息万变,公司的经营者想要企业的持续发展必须不断强化内部控制、改进风险管理和完善公司治理,同时必须重视内部审计在公司治理中的重要作用,改进和完善内部审计,从而提升公司治理水平。

5、内部审计在风险管理中的作用 (一)检查与评价 内部审计可以通过运用风险管理方法,对风险管理过程的充分性和有效性进行检查、评价和报告,提出改进意见,为管理层或审计委员会提供帮助。

什么是保险业务审计

保险业务审计的对象是一切经营保险业务的保险企业以及其在经营过程中的资金活动所产生的财务关系。

保险理赔审计是审计人员对保险理赔业务所进行的符合法规性的审计活动,主要用于审查保险单的有效性和时效性、审核保险损失的责任、审核保险理赔对象的损失程度以及审核保险的表面价值和实际价值等事项。

保险理论是将审计看成降低风险的活动的理论,理论认为审计是一个把财务报表使用者的信息风险降低到社会可接受的风险水平之下的过程。

保险经纪公司审计内容不包括标题收件人、引言段、管理层对财务报表的责任段、注册会计师的责任段、审计意见段、注册会计师的签名和盖章、会计师事务所的名称、地址及盖章、报告日期。

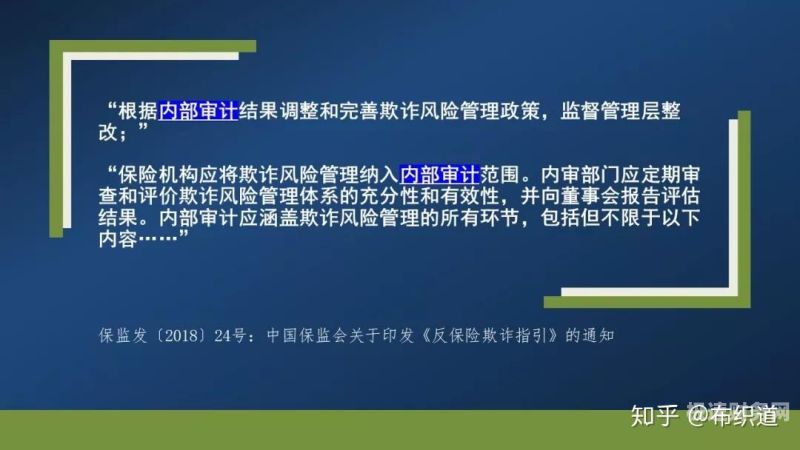

该《规范》分总则、一般原则、内部审计机构和人员、内部审计作业管理、内部审计结果运用、内部审计监督、内部审计责任追究、附则8章49条,由中国保监会负责解释,自发布之日起施行。

好。难度方面。保险业务审计岗位主要在办公室核对、审计信息,难度并不大。工作量方面。保险业务审计除了每天都需要做的基本工作之外,没有什么格外的任务,工作量不多而且很固定,相较而言是比较好做的。

如何加强审计质量管理

1、编制好审计实施方案审计实施方案是审计组对单个审计项目实施审计时,为了顺利实现审计目标、完成审计任务而对项目审计工作作出的具体安排。

2、因此,建立审计质量控制体系是加强审计质量管理的客观要求。 内部审计质量控制是实现审计工作法制化、制度化、规范化的必然要求 随着改革的深化、经济的发展,审计工作领域不断扩大,业务更趋复杂,任务越来越重。

3、项目实施的质量管理 项目实施过程是一个系统的“工程”,必须保证每个环节的质量,特别是对于“隐蔽”工程质量更要以制度进行约束和强化。 审计通知的质量控制。

4、.全过程管理 审计 业务活动过程包括准备阶段、实施阶段和报告阶段三个环节。审计全面质量 管理需要对这三个环节分别进行 质量控制,把好每个环节的质量关,保证和提高整个审计质量,保证最终 审计结论的质量。

5、此外,内部审计机构还积极向企业外部利益相关者提供有关企业风险管理等一些信息,以增强他们对企业内部公司治理的信心,协调他们与企业管理*的关系。

6、试论如何加强审计业务各环节审计质量管理讲话稿范文 国家审计对审计质量管理历来关注和重视。

保险机构内部审计工作规范

1、年12月7日,中国保监会以保监发〔2015〕113号印发《保险机构内部审计工作规范》。

2、一条 为规范保险机构内部审计工作,提高保险机构风险防范能力,根据《中华人民共和国保险法》、《中华人民共和国公司法》、《中华人民共和国审计法》等有关法律法规及行业规范,制定本规范。

3、第六条 保险公司应当建立与其治理结构、管控模式、业务性质和规模相适应,费用预算、业务管理和工作考核等相对独立的内部审计体系。第七条 保险公司应当在董事会下设立审计委员会。

关于如何审计保险业务质量管理和保险 审计的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。