今天我和大家分析一下“如何评价审计框架结构问题”,期待对大家有一些帮助!

本文目录一览:

审计评价意见

1、在发表反对意见时, 审计员的结论是, 财务报表没有按照公认会计原则列报该实体的财务状况、业务结果和现金流量。只有在财务报表中存在与公认会计原则的重大背离的情况下, 才会发表这类意见。

2、问题一:浅议如何写好审计报告中的审计评价 可以看出审计评价是审计报告中重要组成部分。审计机关审计评价是按照确定的审计目标以审计结果为基础,对被审计单位财政、财务收支真实、合法、效益进行分析判断,并发表审计意见的行为。

3、在审计报告的撰写中,审计人员应把审计评价和建议放在举足轻重的位置,在审计评价和建议撰写过程中,应突出重点,对审计发现存在的管理、体制上的问题应突出反映,文字表达上要做到语句精炼、客观公正。

4、审计工作包括在抽查的基础上检查支持会计报表金额和披露的证据,评价管理当局在编制会计报表时采用的会计政策和作出的重大会计估计,以及评价会计报表的整体反映。我们相信,我们的审计工作为发表意见提供了合理的基础。

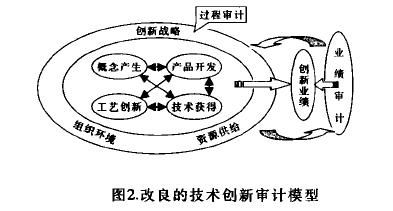

图片来源于网络,如有侵权,请联系删除

什么是环境审计理论结构

环境审计理论结构是环境审计理论系统的一个框架,它为理论研究指明了方向,使理论研究更为有序,更具有科学性。

审计环境:是指能够影响审计产生、存在和发展的一切外部因素的总和。审计环境分为四类环境,分别是:环境、法律环境、经济环境、社会环境和审计组织环境。

审计环境指审计监督活动中的内外部因素及主客观条件等周围情况。

企业内部审计存在的问题及对策

没有跟进的后续培训,内部审计人员知识结构陈旧,对于新的审计理论或审计技术了解不多,影响审计质量的提高。 审计行为不规范、缺乏连续性。

企业内部控制制度是否完善、经营状况是否稳定是实施审计监督工作的基础,如果没有内部控制制度,或内部控制制度形同虚设,或者内部控制制度不力,都会直接导致控制风险难度加大。

例如:基层内部审计的普及、审计力度及审计工作质量等都还存在很大差异,特别是基层内部审计的工作质量,存在的差异就更大。

一,美国政大大审计准则与中国国家审计准则在结构上有何异同

1、(1)中美两国政大大审计准则在纵向层面上有所不同。美国政大大审计准则的纵向层面由前言、综述、政大大审计的种类、一般准则、财务审计的现场作业准则、财务审计报告准则、绩效审计的现场作业准则、绩效审计报告准则构成,共七章271条。

2、会计准则的结构层次不同。我国会计准则结构由基本准则和具体准则构成,并将类似于概念框架的内容归入了基本准则中,而国际会计准则却不存在基本准则和具体准则之分。

3、会计模式 美国会计准则的模式为规则导向,更容易导致机会主义和盈余管理。中国会计准则的模式为原则导向,强调实质重于形式,采购谨慎性原则、减少方法的选择、充分披露,以此来克服机会主义的盈余管理。

4、(四)两国道德准则还有一个明显的区别,就是美国的有一个第四层次道德惩戒,而中国的准则没有这方面的规定。道德惩戒是针对职业过程中出现的特殊问题所作的书面解释或说明。

如何对审计风险进行评估?

1、内部控制风险:评估被审计实体的内部控制体系的有效性和可靠性,包括内部控制的设计和实施是否合理、存在的潜在风险和弱点等。

2、定性风险评价法定性风险评价法是指那些通过观察、调查与分析,并借助注册会计师的经验、专业标准和判断等能对审计风险进行定性评估的方法。风险率风险评价法风险率风险评价法是定量风险评价法中的一种。

3、被审计单位的目标、战略以及相关经营风险;被审计单位财务业绩的衡量和评价;被审计单位的内部控制。

4、定性风险评价法 定性风险评价法是指那些通过观察、调查与分析,并借助注册会计师的经验、专业标准和判断等能对审计风险进行定性评估的方法。它具有便捷、有效的优点,适合评估各种审计风险。

如何评价审计框架结构问题的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于审计概述框架总结、如何评价审计框架结构问题的信息别忘了在本站进行查找喔。