今天分享“造账审计负什么责任”,希望对大家有所帮助!

本文目录一览:

财务报表的责任人是谁?谈谈会计责任和审计责任?

提高了思维能力和分析能力 学习过程中的收获 ACCA包含了财务、审计、管理、绩效、风险、道德,个人认为ACCA的广度比CPA大。

责任主体是单位负责人。单位负责人,是指单位法定代表人或者法律、行政法规规定代表单位行使职权的主要负责人。单位负责人为财务会计报告的责任主体,单位负责人没有任何理由推脱这一责任。

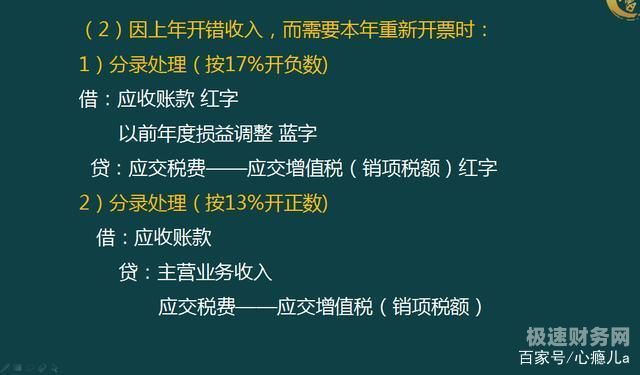

图片来源于网络,如有侵权,请联系删除

同学你好,很高兴为您解册会计师的审计责任是指注册会计师应对其出具的审计报告的真实性和合法性负责。

法律分析:责任主体是单位负责人。单位负责人,是指单位法定代表人或者法律、行政法规规定代表单位行使职权的主要负责人。单位负责人为财务会计报告的责任主体,单位负责人没有任何理由推脱这一责任。

审计报告作假会判几年

伪造公司、企业、事业单位、人民团体的印章的,处三年以下有期徒、拘役、管制或者剥夺权利。审计报告作假会判几年要看具体情况,轻则违反审计法(行政责任),重则犯罪(事责任)。

前款规定的人员,索取他人财物或者非法收受他人财物,犯前款罪的,处五年以上十年以下有期徒,并处罚金。

承担资产评估、验资、验证、会计、审计、法律等职责的中介组织的人员故意提供虚明文件,情节严重的,处五年以下有期徒或者拘役,并处罚金。

伪造公司、企业、事业单位、人民团体的印章的,处三年以下有期徒、拘役、管制或者剥夺权利。伪造、变造居民身份证的,处三年以下有期徒、拘役、管制或者剥夺权利;情节严重的,处三年以上七年以下有期徒。

上市公司财务报表作假,其审计所和审计人员要承担什么责任

理论界存在两种观点:“一元论”,即由会计师事务所对利害关系人承担侵权赔偿责任,注册会计师不对利害关系人承担侵权赔偿责任:“二元论”,即注册会计师和会计师事务所共同对利害关系人承担侵权赔偿责任。 笔者比较赞同一元论。

上市公司财务造假有什么法律责任财务作假,者可通过法律途径向审计所索赔,而相关审计人员的从业资格也可能会被取消,并处一定罚金。

事责任主要由事务所主任、盖印章的注册会计师和审计人员共同承担。如果认定是主观故意行为,那一定会存在责任,如果能证明是因为审计程序不到位或者你没有上面提到的“明知”,那你可以免责。总之一句话,保护好自己。

我国对上市公司的监管也非常严格。相关部门一旦发现上市公司财务作假,即会上市公司给与一定的处罚。 财务作假,者可通过法律途径向审计所索赔,而相关审计人员的从业资格也可能会被取消,并处一定罚金。

关于造账审计负什么责任和审计做假账的后果的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。