本篇文章给大家谈谈内控系统审计流程图怎么做,以及内控审计步骤对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

本文目录一览:

内部审计的七个流程

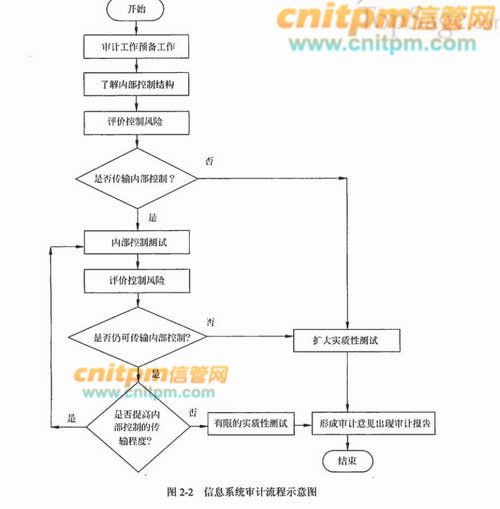

确定审计的目标;了解内部控制制度,并予以描述;内部控制制度的初步评价;符合性测试;符合性测试结果的评价;实质性测试;实质性测试结果的评价并撰写审计报告。

图片来源于网络,如有侵权,请联系删除

内部审计的七个流程如下:审计立项与授权,立项是指确定具体的内部审计项目;授权,是对已立项的审计项目进行实施前授权。审计准备,确定内部审计事项后开始审计准备工作,制订审计计划。

如果在以前年度实施过内部审计,则应调阅以前的审计文件,关注以前的审计发现及审计对象对审计建议的态度。

内审的一般步骤有准备阶段、规划阶段、实施阶段、问题识别和整改阶段、内审报告和跟踪阶段、结束和复审阶段。准备阶段:确定内审的目标和范围,制定内审计划。选派内审员,确定内审团队。

确定审计的目标;了解内部控制制度,并予以描述;内部控制制度的初步评价;符合性测试;符合性测试结果的评价;实质性测试;实质性测试结果的评价;撰写审计报告。

审计工作内控流程方案怎么写?

1、审计工作要求 (一)审计进度安排。 审计工作时间: 2015年7月23日开始实施审计,初步计划2015年8月21日审计实施结束。 具体实施步骤: 一阶段:2015年7月23日发送审计通知书,进行审计调查,了解工程基本情况,制定审计实施方案。

2、了解企业的内部控制情况,并做出相应的记录。这是内部控制制度审计的一步,其主要目的是通过一定手段,了解被审计单位已经建立的内部控制制度及的情况,并做出记录、描述。初步评价内部控制的健全性。

3、完成审计工作 审计人员对获取的证据进行评价,形成对内部控制有效性的意见,出具审计报告。

4、审计准备工作包括以下内容: (一)初步确定具体审计目标和范围 内部审计的总目标是审查和评价集团各项经营管理活动,协助集团组织的成员有效地履行他们的职责。

内部控制审计的具体流程是怎么样的

内部审计的七个流程确定审计的目标;了解内部控制制度,并予以描述;内部控制制度的初步评价;符合性测试及符合性测试结果的评价;实质性测试;实质性测试结果的评价;撰写审计报告。

审计准备,确定内部审计事项后开始审计准备工作,制订审计计划。初步调查,开设审计座谈、实地考察等调查工作。分析性程序及符合性测试,根据有关业务数据进行计算及分析。

审计流程的七个环节是:检查、观察、询问、函证、重新计算、重新、分析程序。检查 检查是指审计人员对被审计单位内部或外部生成的,以纸质、电子或其他介质形式存在的记录和文件进行审查,或对资产进行实物审查。

控制测试。 控制测试内容包括内部控制健全性测试与有效性测试。

内控审计做法步骤如下:计划审计工作 地产企业审计部门需恰当地计划内部控制审计工作,配备具有专业胜任能力的审计人员,并对助理人员的工作给予指导和复核。

.内部控制调查的记录方法主要有:备忘录法。审计人员以文字记录的形式描述被审计单位内部控制的设置情况;调查表法。

内部控制评审的程序与方法

1、(3)对内部控制制度进行符合性测试 符合性测试是对内部控制制度的设计和是否有效而实施的审计程序。它是基于正确评价内部控制系统可靠性的需要而产生的。内部控制系统的可靠性主要取决于其设计是否合理和是否得到有效遵循。

2、通过检查内部控制的相关文件和记录,了解被审计单位内部控制的运行情况。三是观察被审计单位的业务活动。通过实地观察被审计单位的业务活动和内部控制的运行情况,弄清楚相关的控制政策和程序是否存在及其情况。四是穿行测试。

3、(1)商业银行内部控制评价的程序包括:①评价准备,即组成评价组、制订评价实施方案、准备必要的工作文件、与被评价机构建立初步联系。②评价实施,主要包括了解内部控制体系、实施测试和分析。③评价报告的形成。④评价反馈。

4、简述内部控制评价的程序如下:企业通常授权内部审计部门或者其他专门机构作为内部控制评价部门,负责内部控制评价的具体组织实施工作。制定科学合理的评价工作方案,经董事会批准后实施。

5、内部控制审计的具体流程为:了解企业的内部控制情况,并做出相应的记录。这是内部控制制度审计的一步,其主要目的是通过一定手段,了解被审计单位已经建立的内部控制制度及的情况,并做出记录、描述。

6、内部控制评价程序一般包括如下 :内部控制评价的内容主要包括:审查内部控制的恰当性、评价内部控制的有效性、评价内部控制的稳健性。审查内部控制的恰当性:目的在于确定现有的内部控制是否能够提供恰当的保证。

关于内控系统审计流程图怎么做和内控审计步骤的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。