今天我和大家分析一下“内审如何审计采购内容”,期待对大家有一些帮助!

本文目录一览:

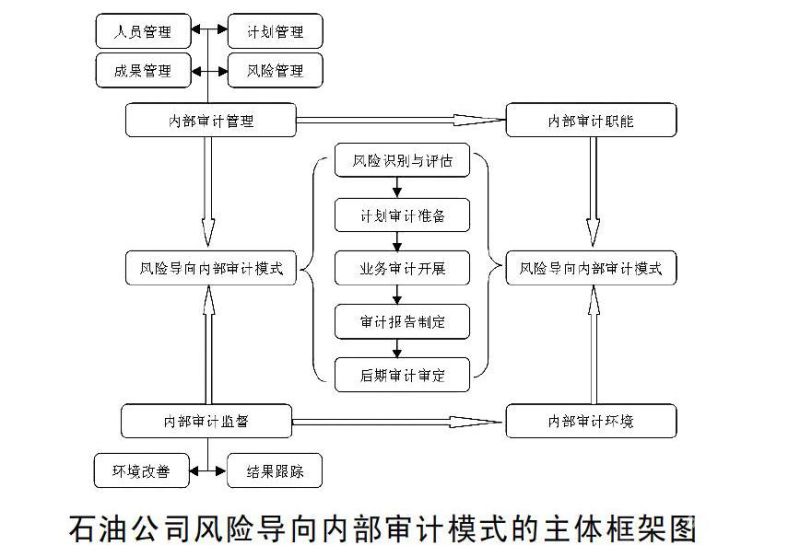

内审的一般步骤5个

1、法律分析:内部审计工作流程一般包括:审计准备、审计实施、审计报告、后续审计和成果运用等五个阶段和内容。法律依据:《中华人民共和国审计法》 第二条:国家实行审计监督制度。国务院和县级以上地方人民政大大设立审计机关。

2、建立审核小组 根据内审活动目的、范围、部门、过程及内审日程安排,审核组长提出审核组,经管理者代表批准后建立审核小组。

3、内审的一般步骤包括: 审计计划:制定详细的审计计划,包括审计目标、范围、时间和资源分配等。 审计实施:通过收集证据、分析数据和评估风险等方式,对被审计对象的内部控制、财务报表、业务流程等进行详细的审查和评估。

图片来源于网络,如有侵权,请联系删除

4、内部审计的七个流程如下:审计立项与授权,立项是指确定具体的内部审计项目;授权,是对已立项的审计项目进行实施前授权。审计准备,确定内部审计事项后开始审计准备工作,制订审计计划。

5、内部审计五大流程包括审前准备、审计实施、审计报告、后续审计和成果运用。审计方法不仅仅是取证方法,而且是一个完整的体系。

如何进行采购业务内部控制审计?

1、按照风险导向审计理论,审计人员进行采购业务内部控制审计应当以风险评估为基础,选择拟测试的控制,确定测试所需要收集的证据。

2、做好采购审计工作,需要:对采购计划进行审计。审查公司采购部门物料需求计划是否合理、科学,与实际上的生产计划是否一致,对采购数量、采购时间、运输、使用、质量是否有保证措施。采购询价审计。

3、一是审查列入集中采购目录的项目是否按规定办理集中采购,有无采用化整为零、分解整体项目、增加采购批次等手段规避集中采购控制的情况。

4、要做好采购审计工作,必须得有套严格地、合理的采购管理制度,要严抓管理。

如何才能做好采购价格的审核工作

做好采购审计工作,需要:对采购计划进行审计。审查公司采购部门物料需求计划是否合理、科学,与实际上的生产计划是否一致,对采购数量、采购时间、运输、使用、质量是否有保证措施。采购询价审计。

不定期的监督,使采购员形成压力。 建立奖励制度,对下调价格后应对采购员进行奖励。 加强开发能力,寻求廉价代替品。

所以,许多组织要求核价部门还要做验证,保证得到的价格。方法是核价人员再到市场去询价,与采购人员的报价单做真正的核实。这种方法提供了双保险,进一步保障了公司能够得到较低的价格。但这里有一个悖论。

进行采购项目分析集中采购机构在受理采购单位委托的采购项目后,要对采购单位提出的采购项目计划和采购方案,从资金、技术、生产、市场等几个方面进行全方位综合分析,为确定科学的采购方案和完整的采购项目清单做好准备。

要做好采购审计工作,必须得有套严格地、合理的采购管理制度,要严抓管理。

内审如何审计采购内容的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于内部审计采购、内审如何审计采购内容的信息别忘了在本站进行查找喔。