今天分享“审计报告里坏账处理怎么写”,希望对大家有所帮助!

本文目录一览:

坏账损失账务处理是什么?

1、坏帐损失是指企业无法收回部分的应收款项而发生的损失。在我国实际工作中,这部分损失,不得列入费用成本,而是作为营业外支出的财产损失处理。

2、在直接冲销法下,只有实际出现坏账,即企业确定某笔应收账款无法收回时,才会进行坏账的核销。直接冲销法的账务处理包括以下两步:某企业出现坏账,则账务处理如下:借:坏账费用。

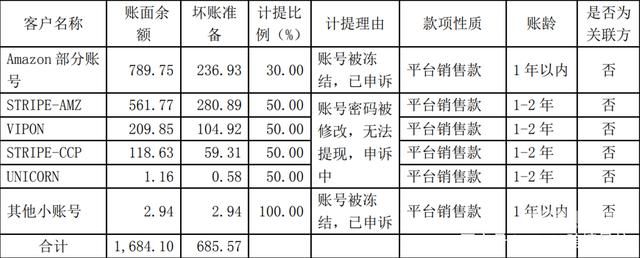

图片来源于网络,如有侵权,请联系删除

3、一步:撤销坏账。借:应收账款等;贷:坏账准备。第二步:收回账款。借:银行存款;贷:应收账款等。

4、坏账的账务处理方法如下:将坏账记录在“坏账准备”里面,以便在结账时将“坏账准备”里面的金额计入损失。在“坏账”户头中登记坏帐记录,同时录入坏帐金额。

5、坏账的账务处理方法如下:直接转销:即在坏账发生的时候,直接将坏账计入到坏账损失中,这种方法的优势是在记录坏账时核算相对简单。

6、坏账是指企业尚未收回的应收账款,发生坏账而遭受的损失称为坏账损失。

坏账准备的会计分录怎么写?

1、坏账准备的会计分录,具体如下:发生坏账的会计分录:借方:坏账准备;信用:应收账款;企业计提坏账准备时:借方:资产减值损失;信用:坏账准备。

2、根据你的提问,账务处理如下:计提坏账准备时;借:资产减值损失——计提坏账准备(收回部分款项数目);贷:坏账准备(收回部分款项数目);计提未核销的应收账款坏账准备,又收回来了。

3、发生坏账的会计分录写法如下:借:信用减值损失,贷:坏账准备。对于确实无法收回的应收款项,按管理权限报经批准后作为坏账处理,转销应收款项,借:坏账准备,贷:应收账款等。

4、坏账准备的会计分录具体看下面:计提企业的坏账准备,具体会计分录为:借:信用减值损失;贷:坏账准备。

5、坏账准备会计分录:计提坏账准备:借:信用减值损失—计提的坏账准备,贷:坏账准备。发生坏账时:借:坏账准备,贷:应收账款等。收回已确认坏账并转销应收款项:一步:撤销坏账,借:应收账款等,贷:坏账准备。

6、坏账的会计分录:借记:资产减值损失。贷款:坏账准备。冲减超额计提的坏账准备时:借记:坏账准备。贷:资产减值损失。企业实际发生坏账时:借:坏账准备。贷:应收账款。坏账收回时:坏账冲回来的时候。借:应收账款。

坏账准备的会计分录如何写?

1、发生坏账的会计分录:借方:坏账准备;信用:应收账款;企业计提坏账准备时:借方:资产减值损失;信用:坏账准备。如果企业可以收回坏账:借方:应收账款;信用:坏账准备;企业收回资金时:借方:银行存款;贷方:应收账款。

2、坏账准备的会计分录具体看下面:计提企业的坏账准备,具体会计分录为:借:信用减值损失;贷:坏账准备。

3、坏账准备会计分录:计提坏账准备:借:信用减值损失—计提的坏账准备,贷:坏账准备。发生坏账时:借:坏账准备,贷:应收账款等。收回已确认坏账并转销应收款项:一步:撤销坏账,借:应收账款等,贷:坏账准备。

4、坏账的会计分录:借记:资产减值损失。贷款:坏账准备。冲减超额计提的坏账准备时:借记:坏账准备。贷:资产减值损失。企业实际发生坏账时:借:坏账准备。贷:应收账款。坏账收回时:坏账冲回来的时候。借:应收账款。

5、发生坏账的会计分录写法如下:坏账处理会计分录 计提坏账准备 借:信用减值损失—计提的坏账准备;贷:坏账准备。发生坏账时 借:坏账准备;贷:应收账款等。

坏账会计分录怎么写

1、发生坏账的会计分录写法如下:借:信用减值损失,贷:坏账准备。对于确实无法收回的应收款项,按管理权限报经批准后作为坏账处理,转销应收款项,借:坏账准备,贷:应收账款等。

2、坏账的会计分录怎么做如下:坏账的会计分录:借记:资产减值损失。贷款:坏账准备。冲减超额计提的坏账准备时:借记:坏账准备。贷:资产减值损失。企业实际发生坏账时:借:坏账准备。贷:应收账款。

3、坏账做会计分录的步骤如下:判断坏账是否符合条件。

4、坏账的会计分录:借记:资产减值损失。贷款:坏账准备。冲减超额计提橘拦租的坏账准备时:借记:坏账准备。贷款:资产减值损失。企业实际发生坏账时:借:坏账准备。贷款:应收账款。

审计报告里坏账处理怎么写的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于审计报告坏账准备怎么看、审计报告里坏账处理怎么写的信息别忘了在本站进行查找喔。