本篇文章给大家谈谈审计人员发现账目问题该如何应对,以及审计查账发现账务处理比较乱对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

本文目录一览:

如何解决工程审计中发现的问题

1、一句话,索赔应在结算中全面考虑。二是工期确定问题。

图片来源于网络,如有侵权,请联系删除

2、通知相关人员:审计人员需要及时通知相关人员,包括被审计单位、上级领导、监管机构等。通知应当包括发现的问题、建议的解决方案等。

3、审计发现,有关内容与招投标文件、合同存在严重背离的情况,如决算方式由中标价增减工程量改为全部按实计算;主要材料价格不按招投标及合同约定改按信息价;工程造价下浮率不按招投标文件规定下浮,擅自少下浮等等。

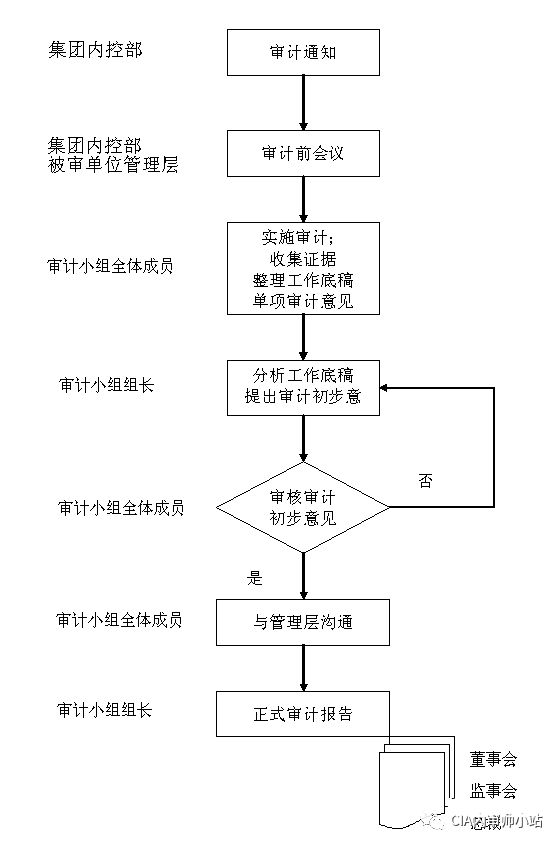

4、建设项目审计是控制工程造价的重要手段,审计的结果直接影响建设项目参入主体各方的经济利益,搞好建设项目审计能使工程建设的资金能做到合理投入、合理使用,从而充分发挥建设效益。

5、工程造价审计中有哪些问题你知道吗?应该如何解决工程造价审计中的问题你了解吗?下面是我为大家带来的工程造价审核常见问题及应对措施,欢迎阅读。

交给审计师后发现记错账怎么调整?

步骤三:调整账目的记录 在这一步骤中,根据检查的结果进行必要的调整。比如,如果发现了漏记或错记的项目,应该及时补充或更正。同时,也可能需要调整账目的分类、计算错误等。确保所有的调整都有明确的原因和合理的依据。

审计人员在调账时,可以直接调增库存商品100元就行了。因此,审计人员对于资产负债表项目的调账思路是:对于实账户错误金额的调整,应该按照该项目对资产负债表及其相关账户的影响金额的相反方向,按照相同的金额进行调整。

审计发现决算与账不一致的解决方法有更新会计政策、调整会计处理、内部控制缺失、对发现的差错进行调查、会计政策变更、会计处理错误。

纠正错误和调整账目:针对标记的乱账,进行纠正和调整。比如,删除重复记录、补充漏记的项、修正错误的金额等。确保账目的准确性和完整性。 整理分类:对清理后的账目进行分类整理。

问题一:审计报告出来后,审计给出的调整分录,需要调整收入 审计师给你的调整分录,一让你调整你的年度报告,调整后的年度报告是你所得税汇算清缴的依据,也就是说,这些调整分录同时也是你汇算清缴应该调增或调减的项目。

采取措施:根据问题的性质和影响范围,审计人员可以建议被审计单位采取相应的措施,如调整账务、补缴税款、追回资产等。同时,需要确保措施的合法性和有效性。

审计查出问题怎么处理?

确认问题:当审计发现问题时,首先要确认问题的存在,并对其进行详细的记录和分类。这需要审计团队进行深入的调查和分析,以确保问题的准确性和真实性。

如果出现了严重的错误或者无法解决的问题,审计人员应该及时向上级报告,并与相关人员进行协商和沟通。在与相关人员协商时,应该坦诚地说明错误的情况和原因,并寻求解决方案。

或者移送监察机关和有关主管机关、单位处理,有关机关、单位应当将处理结果书面告知审计机关。

审计整改报告内容主要包括:审计处理处罚情况、审计建议落实情况、审计查出问题的整改结果、尚未整改到位问题及其原因,继续整改的措施和整改时限等。

举报。审计出问题,无论经济责任还是事责任,经办人都应全部承担责任,经办人有问题应向上级举报,避免发生严重过失。

中介审计出了问题移送给监察部门。根据查询相关信息资料显示,对于审计查出的问题,是移送监察部门。

内部审计发现问题该怎么处理

对于该审计经理已经造成的影响要立即设法消除。可以先与老板沟通,告知审计发现问题不假,但目前的处理程序有些瑕疵,请老板稍安勿躁,将相关问题再作核实,并落实被审计单位意见、了解其改进措施,然后再报告。

通过专题内审交流会或成果交流会,就审计发现问题、典型案例与各部门沟通,加深内审人员与各部门对查处问题认识的深度,促进审计建议优化,有效避免履查履犯造成的资源浪费。

内部审计也不是什么发现都要报告,必须有重点的反应问题,应该要有职业判断和风险概念。 对于该审计经理已经造成的影响要立即设法消除。

关于审计人员发现账目问题该如何应对和审计查账发现账务处理比较乱的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。