今天分享“审计工作的底稿属于什么”,希望对大家有所帮助!

本文目录一览:

审计工作底稿按类别划分为

1、审计工作底稿按类别划分为综合类工作底稿、业务类工作底稿和备查类工作底稿。综合类工作底稿 是指注册会计师在审计计划阶段和审计报告阶段,为规划、控制和总结整个审计工作并发表审计意见所形成的审计工作底稿。

2、根据审计工作底稿的性质和作用,可将其分为:①综合类工作底稿;②业务类工作底稿;③备查类工作底稿。

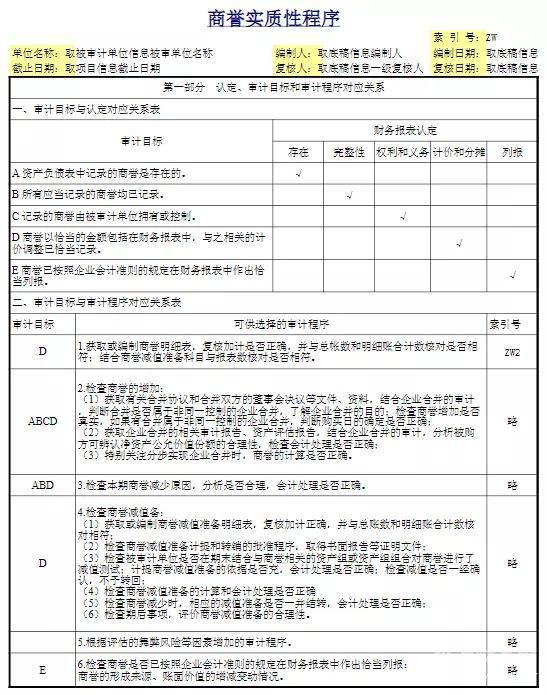

图片来源于网络,如有侵权,请联系删除

3、审计工作底稿按类别划分为:①综合类工作底稿;②业务类工作底稿;③备查类工作底稿。业务类审计工作底稿是指在审计实施阶段,对审计事项进行检查、分析、评价等所形成的工作记录和资料。BE两项,属于综合类审计工作底稿。

4、综合类工作底稿 综合类工作底稿指注册会计师在审计计划阶段和审计报告阶段,为规划、控制和总结整个审计工作并发表审计意见所形成的审计工作底稿。

5、审计工作底稿一般分为综合类工作底稿、业务类工作底稿和备查类工作底稿。希望我的回答能帮助您解决问题,如您满意,请采纳为哟。再次感谢您的提问,更多财会问题欢迎提交给高顿企业知道。

简答什么是审计工作底稿

同学你好,很高兴为您解指注册会计师在审计过程中形成的、对审计工作仅具有备查作用的审计工作底稿。

.标识,即审计符号,是审计人员用以表达各种审叶含义的书面符号,目的是为了节约时间、提高效率和方便阅读。10.其他应说明的事项,即审计人员根据审计工作需要,认为应当在审计工作底稿上予以记录的其他相关事项。

审计人员签名和日志记录:在完成审计工作底稿后,审计人员需要进行签名以确认其对底稿的准确性负责,并记录签名的时间和日期,以确保相关工作的准确性和追溯性。

问题二:审计工作底稿是什么? 它是审计证据的载体,可作为审计过程和结果的书面证明,也是形成审计结论的依据。注册会计师审计术语之一。

审计工作底稿主要包括以下记录:(一) 内部审计通知书、项目审计计划、审计方案及其调整的记录;(二) 审计程序过程和结果的记录;(三) 获取的各种类型审计证据的记录;(四) 其他与审计事项有关的记录。

什么是审计工作底稿?

审计工作底稿是注册会计师对其的审计工作所做的完整记录。从一般意义上讲,审计档案的所有权应属于该项业务的注册会计师。

审计工作底稿是注册会计师对制定的审计计划、实施的审计程序、获取的相关审计证据,以及得出的审计结论作出的记录。

注册会计师对制定的审计计划、实施的审计程序、获取的相关审计证据,以及得出的审计结论作出的记录。

审计工作底稿:指审计人员在实施审计过程中形成的与审计有关的工作记录。

审计工作底稿是指注册会计师对制定的审计计划、实施的审计程序、获取的相关审计证据,以及得出的审计结论作出的记录。包括对制定审计计划、实施审计程序、获取相关审计证据以及得出审计结论的整个审计过程的记录。

审计工作底稿(audit working papers),是指审计人员在审计工作过程中形成的全部审计工作记录和 获取的资料。它是审计证据的载体,可作为审计过程和结果的书面证明,也是形成审计结论的依据。注册会计师审计术语之一。

什么叫底稿

1、底稿别名草稿,即留存备查的原稿,是出版、印刷的原始根据 底稿词义 作为原始依据的一份正式稿 留存备查的原稿。亦指草稿。底稿广义 各类图像原稿因内容、流派、材料、表现手法和手段的不同, 而具有不同的特性。

2、底稿的词语解释是:底稿dǐgǎo。(1)作为原始依据的一份正式稿。底稿的词语解释是:底稿dǐgǎo。(1)作为原始依据的一份正式稿。结构是:底(半包围结构)稿(左右结构)。拼音是:dǐgǎo。词性是:名词。

3、底稿是指起草、修订法律、法规、规章等规范性文件时所拟定的原始文稿。通常情况下,底稿是由起草人根据相关规定和要求所拟定的,其中包含了规范性文件的主要内容、条款、措辞等。

审计工作底稿的归档工作是事务性的,还是业务性的?具体解释下,事务性...

1、归档即审计工作底稿的归档工作,归档的性质即要求注册会计师在出具审计报告前,应当完成所有必要的审计程序,取得充分、适当的审计证据并得出适当的审计结论。

2、如果在归档期间对审计工作底稿作出的变动属于事务性的,注册会计师可以作出变动,主要包括:对每项具体审计业务,注册会计师应当将审计工作底稿归整为审计档案。以下是典型的审计档案结构。 沟通和报告相关工作底稿。

3、审计工作底稿的归档工作是事务性的,还是业务性的?具体解释下,事务性和业务性的区别的是什么?审计工作底稿的归档工作是事务性的。

4、审计工作底稿的归档期限为:审计报告日后60天内。如果注册会计师未能完成审计业务,审计工作底稿的归档期限为审计业务中止后的60天内。

5、在审计报告日后将审计工作底稿归整为最终审计档案是一项“事务性”的工作,不涉及” 实施新的审计程序或得出新的结论。

6、(1)审计证据的特性及评价审计证据充分性、适当性应当考虑的因素; (2)获取审计证据的程序; (3)分析程序的运用; (4)审计工作底稿的性质、格式、内容和范围; (5)审计工作底稿的归档。

底稿是什么

底稿是指起草、修订法律、法规、规章等规范性文件时所拟定的原始文稿。通常情况下,底稿是由起草人根据相关规定和要求所拟定的,其中包含了规范性文件的主要内容、条款、措辞等。

底稿别名草稿,即留存备查的原稿,是出版、印刷的原始根据 底稿词义 作为原始依据的一份正式稿 留存备查的原稿。亦指草稿。底稿广义 各类图像原稿因内容、流派、材料、表现手法和手段的不同, 而具有不同的特性。

底稿的词语解释是:底稿dǐgǎo。(1)作为原始依据的一份正式稿。底稿的词语解释是:底稿dǐgǎo。(1)作为原始依据的一份正式稿。结构是:底(半包围结构)稿(左右结构)。拼音是:dǐgǎo。词性是:名词。

底稿是指当整理估息编写正式报告和财务报表时,会计人员和管理人员编制的分析和非正式报告。工作底稿有各种用途,它的格式和内容视用途而异。常见的底稿有:审计管理类工作底稿,税务申报工作底稿等。

底稿是指从承揽业务开始到审计工作结束止全过程形式和取得的资料、记录。

底稿可以包括文字、图像、表格、符号等多种内容形式,是印刷的五大要素之一,也是影响印刷质量的关键因素之一。底稿的质量直接影响印刷品的质量,包括清晰度、色彩度、层次感等。

审计工作的底稿属于什么的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于审计工作底稿的主要作用有、审计工作的底稿属于什么的信息别忘了在本站进行查找喔。