今天小编给大家分享一下关于“审计中风险应对什么意思”的内容,希望大家喜欢!

本文目录一览:

什么是风险,应对风险有哪几类管控措施

\x0d\x0a风险是指生产安全或健康损害事件发生的可能性和后果的组合。风险有两个主要特性,即可能性和严重性。可能性,是指(事件)发生的概率。

风险管控的五大措施:风险回避,是一种有意识地避免某种特定风险的决策;风险抑制,指采取各种措施减少风险实现的概率及经济损失的程度。

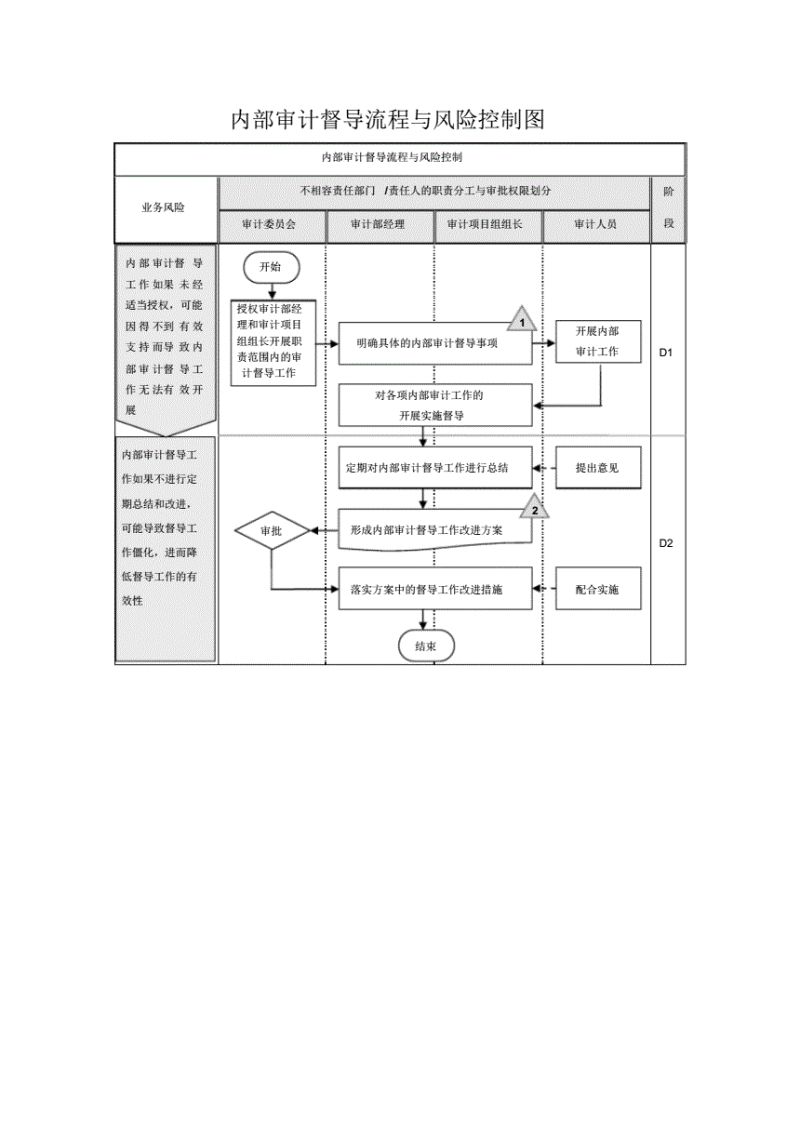

图片来源于网络,如有侵权,请联系删除

风险控制的措施包括:风险回避、损失控制、风险转移和风险保留。风险回避:风险回避是主体有意识地放弃风险行为,完全避免特定的损失风险。

什么是风险评估?什么是风险应对?

风险评估是对潜在风险的系统性评估和分析,旨在识别、量化和理解特定情况下可能发生的风险。它包括以下几个方面:识别风险: 首先,对可能的风险进行辨识和分类,以确保全面了解可能面临的各种风险类型。

风险评估是对信息资产(即某事件或事物所具有的信息集)所面临的威胁、存在的弱点、造成的影响,以及三者综合作用所带来风险的可能性的评估。

风险评估是指,在风险事件发生之前或之后(但还没有结束),该事件给人们的生活、生命、财产等各个方面造成的影响和损失的可能性进行量化评估的工作。即,风险评估就是量化测评某一事件或事物带来的影响或损失的可能程度。

Ⅰ级:风险极低,无风险。指风险较小,对人身安全、财产或环境造成的损害较轻微,可以通过正常的监测和控制措施来管理和应对。

风险评估是风险应对的前提 根据财务报表审计流程来看,风险评估是审计整个流程的起点,所以,也可以得出,风险评估是风险应对的前提。

风险管理的四个步骤是:风险识别、风险分析、风险应对和风险监控。风险辨认风险的重要特征是它的不确定性和潜在风险,这是人们不容易感觉或理解的。

审计特别风险如何应对

1、审计的目标、范围和难度在不断的扩大和增加 审计从详细审计阶段发展到会计报表审计阶段,审计的目标和范围都在不断的扩大。

2、(1)根据固有风险因素对错报发生的可能性和错报的严重程度的影响,注册会计师将固有风险评估为达到或接近固有风险等级的;(2)根据审计准则的规定,注册会计师应当将其作为特别风险(舞弊,凌驾、超重关)。

3、【】:A、B 选项A正确,针对旨在减轻特别风险的控制,如果控制预期运行有效,注册会计师应当实施控制测试和实质性程序;如果不拟信赖特别风险的控制,注册会计师应当实施实质性程序。

4、你先要区分清楚,进一步审计程序包括控制测试和实质性程序,实质性程序又包括细节测试和实质性分析程序。

5、【】:A,B,C 【】ABC 【解析】请见教材P250,选项ABC正确;如果不信赖内部控制,就不需要进行控制测试,选项D错误。

6、管理层应对或控制措施 记录管理层认为有助于降低特别风险的控制及其评价。

如何应对潜在的审计风险

1、防范审计风险方式有以下这些:可从源头防范审计风险,完善审计相关的法律法规制度。应当规范审计程序,从过程中进行防范。应当提高审计人员综合素质,防止人员造成的审计风险。

2、防范审计风险方式有以下这些:可从源头防范审计风险,完善审计相关的法律法规制度。应当规范审计程序,从过程中进行防范。应当提高审计人员综合素质,防止人员造成的审计风险。审计风险分为固有风险、控制风险和检查风险。

3、注重内控制度的评审,预测潜在风险。内控制度评审是审计的重要内容,而且其本身也可起到防范审计风险的作用。若内控制度不存在、不合理、不健全或乏力,就必须实施详细全面审计并予以提示,从而降低风险。

4、本文将从分析舞弊的动机和机会、重视分析性程序的应用、重要性原则的恰当应用和对注册会计师进行专职培训四个方面,探讨如何降低审计风险。

5、抓住关键环节,控制审计风险,建立审计工作有效的监督和检查体系:合理制定审计工作计划。

关于审计中风险应对什么意思和审计中风险应对有哪些步骤的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。