今天小编给大家分享一下关于“审计账簿时应该关注什么”的内容,希望大家喜欢!

本文目录一览:

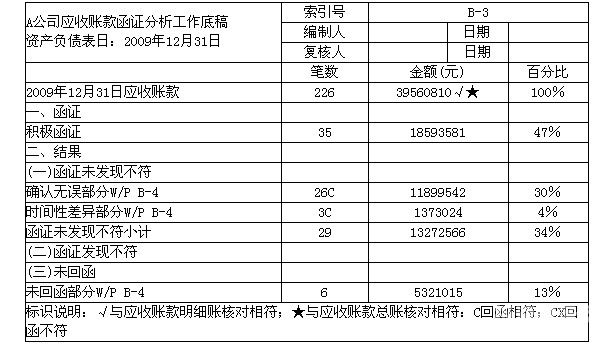

审计查账都查什么细节

1、查账主要看费用、资金流、合同、银行对账单等。其中,费用是重要的一项,要仔细查看每一明细科目的累计发生额度,与实际业务对照分析,查看支出的合理性。

图片来源于网络,如有侵权,请联系删除

2、检查是否有超标准乱收费情况;检查有无挪用公款、公款消费等违法乱纪情况。审计查账是指审计人员审核 会计凭证、 帐簿和 会计报表,判定其中是否存在差错和舞弊。

3、审计查账一般指审计人员审核会计凭证、账簿和会计报表,判定其中是否存在差错和舞弊,审计人员通过运用有效的查账方法,能够更容易发现疑点,提高审计人员的工作效率。

4、现就审计财务查账技巧方面谈十点看法。收入不入账、多收少记或少付多记的查账技巧。通常发生于财会制度不健全的单位,特别是开票与收款同属于一人最易出现此种现象。作案人大都是那些直接经手管理财物的人员。

审计查账都查什么

审计查账是指审计人员审核会计凭证、账簿和会计报表,判定其中是否存在差错和舞弊。审计实施方法:盘点法、现场勘察法、询问法、跟踪法、核对法、分析法。

审计查账方法:顺查法与逆查法、审阅法、复核法、核对法。顺查法与逆查法:顺查法又称为正查法,是按照会计核算的处理顺序,依次对证、账、表各个环节进行审查的一种方法。逆查法。

一般查账审计的内容包括:会计报表审计 、资产审计 、负债审计 、所有者权益审计 、损益审计。审计机关依照审计法和其它有关法律、法规规定的职责、权限和程序进行审计监督。

审计人员在进行实质性测试时应关注什么

1、因此,对于这类长期股权,审计人员应查阅有关评估报告或协议文件、换出资产的账面记录及相关原始资料等来验证长期股权入账价值的适当性。

2、实质性测试是指在符合性测试的基础上,为取得直接证据而运用检查、监盘、观察、查询及函证、计算、分析性复核等方法。

3、)证据范围的广泛性。除了书证、物证、证人证言、勘验笔录等证据外,还可以是其他证据;(2)证据用途的多样性;(3)证据收集主体的特定性;(4)证据资源的特殊性;(5)审计证据是审计质量的主要保证。

4、重点关注借款涉及的抵押担保情况,利息资本化、费用化的分类情况,利息金额是否正确。

关于审计账簿时应该关注什么和审计账簿时应该关注什么信息的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。