今天给各位分享常规审计有哪些内容和程序的知识,其中也会对常规审计有哪些内容和程序组成进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

本文目录一览:

- 1、审计程序包括什么

- 2、审计程序的主要内容

- 3、审计三大程序七大方法

- 4、审计程序包括哪些

审计程序包括什么

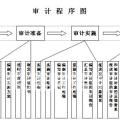

审计程序包括:检查记录或文件、检查有形资产、观察、询问、函证、重新计算、重新、分析程序。按照获取审计证据的目的,审计程序可分为风险评估程序、控制测试和实质性程序三种,这三种审计程序称之为总体审计程序。

审计程序如下:审计程序有以下八个:检查记录文件、检查有形资产、观察、询问、函证、重新计算、重新、分析程序。检查记录文件:获得的证据的可靠程度取决于记录或文件的性质和来源、相关内部控制的有效性。

审计的七种程序包括: 确认:确认是通过与第三方核实信息的过程,以确认企业所提供的信息的准确性。 观察:观察是指审计人员亲自观察与审核有关的业务、行为、资产或事项,以便了解其实际情况。

图片来源于网络,如有侵权,请联系删除

分析程序是指审计人员通过分析不同财务数据之间以及财务数据与非财务数据之间的内在关系,对财务信息作出评价。审计程序是审计工作从开始到结束的整个过程。一般包括三个主要的阶段,即计划阶段、实施审计阶段和审计完成阶段。

审计程序的主要内容

1、审计程序有以下八个:检查记录文件、检查有形资产、观察、询问、函证、重新计算、重新、分析程序。检查记录文件:获得的证据的可靠程度取决于记录或文件的性质和来源、相关内部控制的有效性。

2、查看解析 正确: 审计程序是指审计工作从开始到结束的整个过程。

3、审计程序是审计工作从开始到结束的整个过程。一般包括三个主要的阶段,即计划阶段、实施审计阶段和审计完成阶段。

4、确定审计的目标;了解内部控制制度,并予以描述;内部控制制度的初步评价;符合性测试;符合性测试结果的评价;实质性测试;实质性测试结果的评价;撰写审计报告。

5、审计人员向有关单审计程序是审计工作从开始到结束的整个过程。一般包括三个主要的阶段位和个人调查取证的重要的证明材料,应当有提供者的签名或者盖章,不能取得提供者签名或者盖章的,应当注明原因。

6、分析程序是指审计人员通过分析不同财务数据之间以及财务数据与非财务数据之间的内在关系,对财务信息作出评价。审计程序是审计工作从开始到结束的整个过程。一般包括三个主要的阶段,即计划阶段、实施审计阶段和审计完成阶段。

审计三大程序七大方法

三大审计程序包括风险评估程序,控制测试,实质性程序。七大基本审计方法包括观察、检查、询问、分析程序、重新、重新计算、函证。

审计的七种方法包括:观察、检查、询问、分析程序、重新、重新计算、函证。检查:是指审计人员对被审计单位内部或外部生成的,以纸质、电子或其他介质形式存在的记录和文件进行审查,或对资产进行实物审查。

审计程序包括:检查记录或文件、检查有形资产、观察、询问、函证、重新计算、重新、分析程序。按照获取审计证据的目的,审计程序可分为风险评估程序、控制测试和实质性程序三种,这三种审计程序称之为总体审计程序。

法律分析:审计程序包括:检查记录或文件、检查有形资产、观察、询问、函证、重新计算、重新、分析程序。按照获取审计证据的目的,审计程序可分为风险评估程序、控制测试和实质性程序三种,这三种审计程序称之为总体审计程序。

审计程序(即审计方法)可以分为:(一)检查检查是指注册会计师对被审计单位内部或外部生成的,以纸质、电子或其他介质形式存在的记录或文件进行审查,或对资产实物进行审查。

一般将传统审计方法归纳为七大类:检查、监盘、观察、查询、函证、计算和分析性复核。

审计程序包括哪些

1、审计程序如下:审计程序有以下八个:检查记录文件、检查有形资产、观察、询问、函证、重新计算、重新、分析程序。检查记录文件:获得的证据的可靠程度取决于记录或文件的性质和来源、相关内部控制的有效性。

2、审计程序包括:检查记录或文件、检查有形资产、观察、询问、函证、重新计算、重新、分析程序。按照获取审计证据的目的,审计程序可分为风险评估程序、控制测试和实质性程序三种,这三种审计程序称之为总体审计程序。

3、审计7个程序如下:检查。检查是指审计人员对被审计单位内部或外部生成的,以纸质、电子或其他介质形式存在的记录和文件进行审查,或对资产进行实物审查。观察。观察是指审计人员查看相关人员正在从事的活动或实施的程序。

关于常规审计有哪些内容和程序和常规审计有哪些内容和程序组成的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。