今天分享“美国审计底稿内容怎么写”,希望对大家有所帮助!

本文目录一览:

- 1、审计底稿包括哪些部分

- 2、审计底稿如何填写?

- 3、审计工作底稿的内容有哪些?

- 4、审计工作底稿包括哪些内容?

- 5、阐述审计工作底稿的目的和内容

- 6、审计工作底稿怎么写

审计底稿包括哪些部分

1、.审计过程记录,包括实施审计手续的记录,审计测试记录,审计人员的判断、评价、处理意见和建议,以及审计组讨论的记录和审计复核记录等。目的在于记载审计人员所实施审计手续的性质、范围及过程等内容。

图片来源于网络,如有侵权,请联系删除

2、审计证据:包括针对特定审计表述,注重重要性程度的审计证据材料,例如询问、抽样、观察、核对、复核等审计程序和工具的结果。

3、审计工作底稿按类别划分,可分为:综合类工作底稿、业务类工作底稿、备查类工作底稿。综合类工作底稿,是指注册会计师在审计计划阶段和审计报告阶段,为规划、控制和总结整个审计工作并发表审计意见所形成的审计工作底稿。

审计底稿如何填写?

资料翔实。即记录在审计工作底稿上的各类资料来源要真实可靠,内容完整。重点突出。即审计工作底稿应力求反映对审计结论有重大影响的内容。繁简得当。

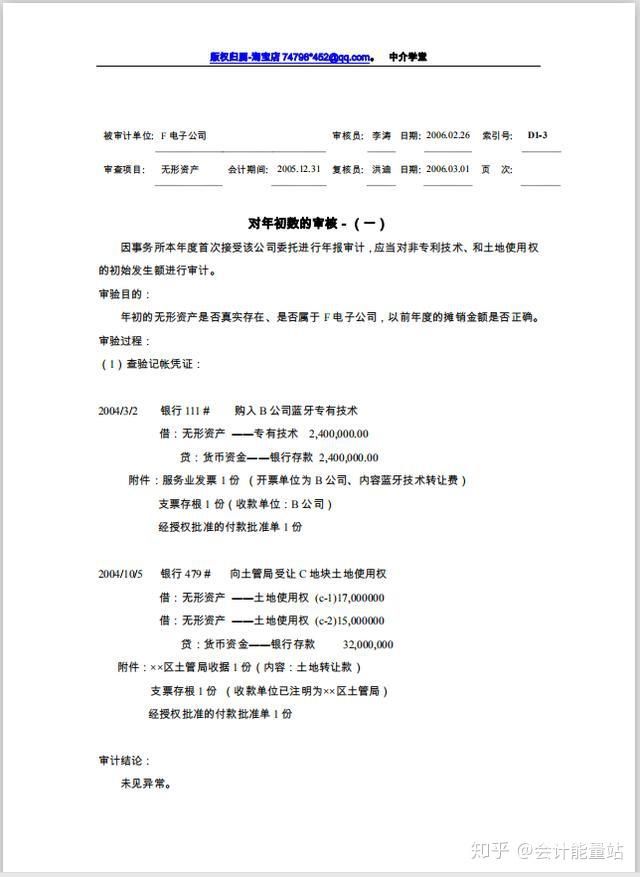

被审计单位名称;审计项目名称;审计项目时点或期间;审计过程记录;审计标识及其说明;审计结论;索引号及页次;编制者姓名及编制日期;复核者姓名及复核日期;其他应说明的事项。

首先,你必须取得该公司的账,根据固定资产台账,管理费用多栏账分别填入。固定资产的折旧要根据税法规定进行测算,看是否有超列;管理费用,也要观察哪些费用占比大。写审计说明。而且要抽查凭证。

审计底稿中审计小组和分工怎么填?审计人员职责分工 :完成司法会计鉴定、清算审计、破产清算等工作; 协助项目经理完成大型项目的审计,独立承担中型项目的审计 工作; 对审计助理人员进行有效的督导和培训。

报表审计连续审计不变的科目底稿书写方式如下;首先,先确认未审数,调整数以及审定数。如果审计过程中识别出的错报事项(有时候和审计结论合并为审计说明,底稿模板事务所之间会有所区别)需要简要说明错报调整的原因。

审计工作底稿的内容有哪些?

1、一般来说,每张审计工作底稿都应包括下列基本内容:1.被审计单位名称,即接受审计的单位或项目的具体名称。目的在于明确审计客体。2.审计项目名称,即审计事项,一般是指实施审计手续的对象的名称或某一财务报表项目名称。

2、审计底稿通常包括总体审计策略、具体审计计划、分析表、问题备忘录、重大事项概要、询证函回函、管理层声明书、核对表、有关重大事项的往来信件(包括电子邮件),以及对被审计单位文件记录的摘要或复印件等。

3、一般来说,每张审计工作底稿都应包括下列基本内容:被审计单位名称,即接受审计的单位或项目的具体名称。目的在于明确审计客体。审计项目名称,即审计事项,一般是指实施审计手续的对象的名称或某一财务报表项目名称。

审计工作底稿包括哪些内容?

1、一般来说,每张审计工作底稿都应包括下列基本内容:被审计单位名称,即接受审计的单位或项目的具体名称。目的在于明确审计客体。审计项目名称,即审计事项,一般是指实施审计手续的对象的名称或某一财务报表项目名称。

2、.审计过程记录,包括实施审计手续的记录,审计测试记录,审计人员的判断、评价、处理意见和建议,以及审计组讨论的记录和审计复核记录等。目的在于记载审计人员所实施审计手续的性质、范围及过程等内容。

3、审计工作底稿主要包含的内容 审计工作底稿是审计过程中记录、统计、分析、归纳审计证据及结论的工具。

4、审计工作底稿,是指注册会计师对制定的审计计划、实施的审计程序、获取的相关审计证据,以及得出的审计结论作出的记录。

5、审计工作底稿是审计证据的载体,是注册会计师在审计过程中形成的审计工作记录和获取的资料。它形成于审计过程,也反映整个审计过程。

6、审计工作底稿主要包括以下记录:(一)内部审计通知书、项目审计计划、审计方案及其调整的记录;(二)审计程序过程和结果的记录;(三)获取的各种类型审计证据的记录;(四)其他与审计事项有关的记录。

阐述审计工作底稿的目的和内容

1、审计工作底稿是审计人员在审计任务期间所制作的重要文档,其目的是为了记录和展示审计工作的过程、发现的问题以及采取的相应对策。

2、审计工作底稿,是指注册会计师对制定的审计计划、实施的审计程序、获取的相关审计证据,以及得出的审计结论作出的记录。审计工作底稿是审计证据的载体,是注册会计师在审计过程中形成的审计工作记录和获取的资料。

3、一般来说,每张审计工作底稿都应包括下列基本内容:被审计单位名称,即接受审计的单位或项目的具体名称。目的在于明确审计客体。审计项目名称,即审计事项,一般是指实施审计手续的对象的名称或某一财务报表项目名称。

4、审计工作底稿编制的目的:主要目的 (1)提供充分、适当的记录,作为出具审计报告的基础;(2)提供证据,证明注册会计师已按照审计准则和相关法律法规的规定计划和了审计工作。

5、审计工作底稿是指审计人员在实施审计过程中所形成的与审计事项有关的工作记录。

6、审计底稿是指注册会计师对制定的审计计划、实施的审计程序、获取的相关审计证据,以及得出的审计结论作出的记录。审计工作底稿是审计证据的载体,是注册会计师在审计过程中形成的审计工作记录和获取的资料。

审计工作底稿怎么写

1、明确审计目标:在编写审计工作底稿之前,审计人员需要明确审计目标,了解审计对象、审计范围、审计时间等相关信息。 收集审计证据:审计人员需要通过查阅相关资料、实地观察、询问相关人员等方式,收集充分的、可靠的审计证据。

2、资料翔实。即记录在审计工作底稿上的各类资料来源要真实可靠,内容完整。重点突出。即审计工作底稿应力求反映对审计结论有重大影响的内容。繁简得当。

3、审计项目名称;审计项目时点或期间;审计过程记录;审计标识及其说明;审计结论;索引号及页次;编制者姓名及编制日期;复核者姓名及复核日期;其他应说明的事项。编制审计底稿的规范性有以下几点要求:必要性规定。

4、首先,你必须取得该公司的账,根据固定资产台账,管理费用多栏账分别填入。固定资产的折旧要根据税法规定进行测算,看是否有超列;管理费用,也要观察哪些费用占比大。写审计说明。而且要抽查凭证。

5、实质性测试工作必不可少。 审计完成阶段 其主要工作有:整理、评价审计业务中收集到的审计证据;复核审计工作底稿,审计期后事项;汇总审计差异,并提请被审计单位调整或作适当披露;形成审计意见,编制审计报告。

6、(1)记录审计过程 审计是一个系统的过程,审计底稿记录了审计师的工作过程和思路,是审计过程中的重要记录,可以帮助审计师更好地指导审计工作,提高审计工作的效率与质量。

关于美国审计底稿内容怎么写和美国审计规则的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。