今天我和大家分析一下“审计控制方法有哪些”,期待对大家有一些帮助!

本文目录一览:

- 1、审计成本的控制有哪些

- 2、审计控制法有哪三种形式?

- 3、审计风险如何控制

审计成本的控制有哪些

cpa审计成本控制方式,主要有以下三种:成本控制,是把成本支出控制在一个的金额中的一种成本控制方法。标准成本和预算控制是成本控制的主要方法。

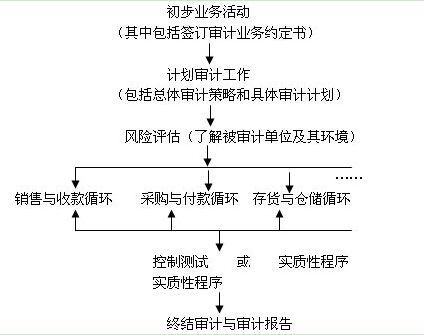

审计项目成本是审计机关以审计项目为归集对象,在项目过程中发生的全部支出,通常表现为人力、货币、时间支出等。审计成本控制是在审计目标既定的情况下,通过合理配置资源,力求以最小的成本实现审计目标的一系列控制手段。

严格控制审计程序,尽量减少中间环节。审计程序是指审计机构和审计人员为达到审计目标采取的所有工作步骤的总和。在审计过程中,程序越繁琐,审计成本就越高,所以,要降低审计成本,必须严格控制审计程序。

其次,要注重科学立项。科学立项是成本控制的重要环节,在制定审计计划时应该充分考虑到项目制定的合理性和效益性。

图片来源于网络,如有侵权,请联系删除

明确“以市场为导向,以财务管理为主线,以企业经营责任为目标,以成本控制为重点,以资金平衡为准绳,以预算编制起点选择为基础,以控制点为关口,以信息沟通和预算评价分析为中心”这样的指导思想。

审计控制法有哪三种形式?

cpa审计成本控制方式,主要有以下三种:成本控制,是把成本支出控制在一个的金额中的一种成本控制方法。标准成本和预算控制是成本控制的主要方法。

审计方法有三种,具体如下:审查书面资料的方法审计方法按审查书面资料的技术,可分为核对法、审阅法、复算法、比较法、分析法;按审查资料的顺序分为逆查法和顺查法;按审查资料的范围,分为详查法和抽查法。

(1)询问法。审计人员为厂了解被审计单位各项业务操作是否符合控制要求,而向有关人员询问某些内部控制和业务情况。例如,审计人员通过询问计算机管理人员,就可以知道未经授权的人员是否接触计算机文件。(2)观察法。

审计风险如何控制

控制国家审计风险的对策主要包括:加强审计单位队伍的建设,提高审计人员的素质。提高审计人员的风险意识。完善国家审计机关的内部管理体系。建立审计风险的外部监控机制。建立合理的审计管理体制。

控制审计风险的方法包括:①自我保护法;②风险回避法;③风险转移法;④风险承受法。

使审计结论与客观事实完全相符是不可能的。但可以采取措施来控制审计风险,努力提高审计结论的公允性,增加审计结论的安全程度。

建立风险责任制度 从风险控制的角度出发,建立健全事务所内部的全面质量管理制度。其基本内容主要是明确审计组织内部各个层次、各个岗位工作人员的职责和权限。

交叉使用传统的审计方法来获取审计证据,这样所获得审计证据不论从数量上还要从质量上都显得更为充分,达到降低审计风险的目的。(三)加强被审计单位的内部控制。

审计控制方法有哪些的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于审计控制方法有哪些类型、审计控制方法有哪些的信息别忘了在本站进行查找喔。