今天分享“审计内容新增的要求有哪些”,希望对大家有所帮助!

本文目录一览:

审计调查的具体要求有哪些

法律合规性:审计人需要核实用工企业是否遵守相关法律法规,比如是否签订了劳动合同、是否按规定缴纳社会保险、是否按时足额支付工资等。

(五)审计机关公章及签发日期。审计机关结合项目审计开展专项审计调查的,可以只送达审计通知书,并在审计通知书中明确专项审计调查事宜。第十一条 专项审计调查组在进行调查过程中,主要通过审计方法取得被调查单位的有关材料。

做审计基本要求如下:遵守审计准则 注册会计师在职业过程中应当遵守审计准则的要求。遵守职业道德要求 注册会计师应当遵循的基本原则包括:诚信;独立性;客观和公正;专业胜任能力和应有的关注;保密;良好职业行为。

(一)审计调查的内容 审前调查的内容包括被审计单位的内外两方面情况。

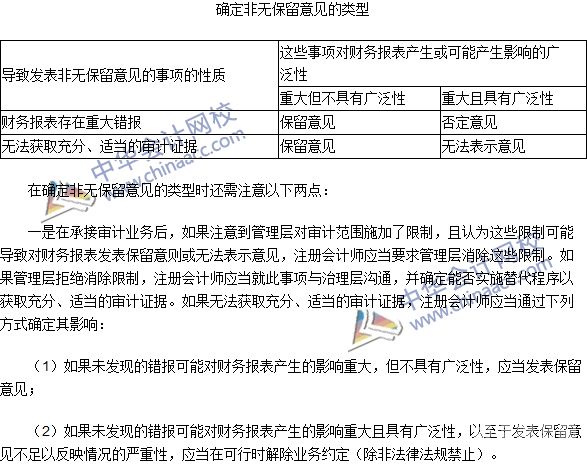

图片来源于网络,如有侵权,请联系删除

第三十九条 审计人员通过审查会计凭证、会计账簿、财务会计报告,查阅与审计事项有关的文件、资料,检查现金、实物、有价证券,向有关单位和个人调查等方式进行审计,并取得证明材料。

审计质量管理要求的内容?

1、因此,审计的质量 管理,必须是贯穿 审计过程始终的 管理,它是一种连续的、不可间断的管理,从审计的准备工作到复审、 后续审计工作都要严格管理,都要有清醒的 质量意识。

2、【审计质量内容包括】全面质量控制。全面质量控制制度是指审计机关为保证每个审计项目按照国家审计准则的要求进行而制定的控制程序或政策。

3、审计质量管理要求的主要内容如下:在整个审计过程中,项目合伙人应当通过观察和必要的询问,对项目组成员违反相关职业道德要求的迹象保持警觉。

4、管理,才是有效的 管理。在 审计质量全面、连续的 管理中,必须充分体现其及时性,要及时地发现各个部门、有关人员在每个过程中的问题,并及时地采取纠正的措施,否则难以保证审计的质量。

5、审计质量 管理,实质上就是对 审计工作及其结果优劣程度的 控制,重点是对 审计过程的控制。加强 审计质量 管理,有利于减少审计工作风险,提高审计工作的 效率和提高审计的质量。

6、审计质量全面管理的内容主要包括:①一般管理,指不直接针对具体审计项目的管理,目的在于为保证审计质量提供先决条件。

做审计有什么要求,审计工作的要求

审计工作是一种依法进行经济监督的活动,也是一项求真实的工作,审计人员必须树立正确的业务指导思想和具备优良的工作作风。

做审计基本要求如下:遵守审计准则 注册会计师在职业过程中应当遵守审计准则的要求。遵守职业道德要求 注册会计师应当遵循的基本原则包括:诚信;独立性;客观和公正;专业胜任能力和应有的关注;保密;良好职业行为。

做审计基本要求:从事审计工作的人员,都应事先经过适当的专业培训,并且具备熟练的专业技能;应依法职务;不仅必须具备丰富的学识与实践经验,更需要具备客观公正的高尚品质;与被审计单位应没有经济利害关系。

审计人员的基本要求:包括专业素养、工作经验、团队协作等几个方面。拓展内容:专业素养 审计人员需要具备扎实的财务、会计、法律知识,熟练掌握审计规范、标准和方法,能够分析、判断、归纳、推理和解决问题。

审计师是专门从事检查并进一步证实公司会计账目和报告的正确性、合理性和可接受性的专业人员。参加审计专业技术资格考试人员应具备下列基本条件。

审计报告的基本内容有哪些

审计报告包括基本要素和主要内容两大部分。基本要素:标题;文号(审计组的审计报告不含此项);被审计单位名称;审计项目名称;内容;审计机关名称;签发日期(审计组向审计机关提交报告的日期)。

财务审计报告是指关于企业会计的基础工作,是对经营成果审查后作出的客观评价,基本内容包括资产、负债、者权益、费用成本和收入成果等。

审计报告的内容包括标题,收件人,引言段,管理层对财务报表的责任段,注册会计师的责任段,审计意见段,注册会计师的签名和盖章,会计师事务所的名称、地址及盖章,报告日期。

增加强调事项段的情形有哪些?

知识点:增加强调事项段的情形 对持续经营能力产生重大疑虑 当存在可能导致对持续经营能力产生重大疑虑的事项或情况、但不影响已发表的审计意见时,注册会计师应当在审计意见段之后增加强调事项段对此予以强调。

注册会计师可能认为需要增加强调事项段的情形举例如下:(1)异常诉讼或监管行动的未来结果存在不确定性(选项 B)。(2)在财务报表日至审计报告日之间发生的重大期后事项(选项 A)。

(1)如果确定企业内部控制评价报告对要素的列报不完整或不恰当,注册会计师应当在内部控制审计报告中增加强调事项段,说明这一情况并解释得出该结论的理由。(2)如果注册会计师知悉在基准日并不存在但在期后期间发生的事项。

强调事项段具体有:对持续经营能力产生重大疑虑当存在可能导致对持续经营能力产生重大疑虑的事项或情况、但不影响已发表的审计意见时,注册会计师应当在审计意见段之后增加强调事项段对此予以强调。

如果法律法规的相关豁免规定允许被审计单位不将某些实体纳入内部控制的评价范围,注册会计师可以不将这些实体纳入内部控制审计的范围。

审计创新的基本要求

1、审计创新需要注意的问题包括:克服对审计创新的错误认识,避免出现审计创新的随意性和盲目性;避免脱离审计工作任务进行创新;应当通过相关组织合力推动创新工作,避免独自进行创新。

2、金融创新审计的基本原则是独立审慎原则、风险控制原则和发展完善原则。

3、审计创新的主要内容有审计制度创新、审计方法和技术创新、人才观念创新、审计战略创新。审计制度创新就是要通过深化改革,重塑审计制度,充分发挥现代审计的监督、评价和鉴证的功能。

4、审计基本要求有如下几点:遵守审计准则 注册会计师在职业过程中应当遵守审计准则的要求。遵守职业道德要求 注册会计师应当遵循的基本原则包括:诚信;独立性;客观和公正;专业胜任能力和应有的关注;保密;良好职业行为。

5、审计创新是适应形势发展和审计工作自身发展的要求,不断研究新情况、解决新问题、采取新举措,然后推动审计工作与时俱进的一系列活动。

6、所谓创新就是在认识社会现象及其内在规律方面有所贡献。

审计内容新增的要求有哪些的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于审计内容新增的要求有哪些呢、审计内容新增的要求有哪些的信息别忘了在本站进行查找喔。