本篇文章给大家谈谈审计发现问题特征有哪些,以及审计发现问题原因分析方法对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

本文目录一览:

- 1、审计风险的特点是什么

- 2、审计质量的特征有哪些

- 3、审计的特征主要有哪些

审计风险的特点是什么

1、审计风险的特点:客观性 现代审计的一个显著特征,就是采用抽样审计的方法,即根据总体中的一部分样本的特性来推断总体的特性,而样本的特性与总体的特性或多或少有一点误差,这种误差可以控制,但一般难以消除。

2、国家审计风险的特征主要包括:客观性,即审计风险只能降低和减少,无法完全消除。普遍性,即审计活动的每一个环节都可能导致风险因素的产生。潜在性,即审计风险一般通过某种原因转化而来。

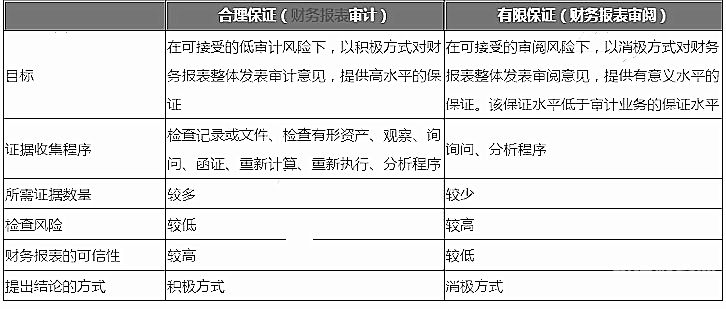

图片来源于网络,如有侵权,请联系删除

3、审计风险的特点:审计风险具有客观性。无论主观原因还是客观原因形成的审计风险,作为风险本身来说,它是客观存在的,只要开展审计工作,就始终存在产生风险的客观条件。不管采取什么措施,审计风险也不可能完全消除。

审计质量的特征有哪些

审计质量特征包括:客观性,即审计结论能反映客观实际情况。可靠性,即审计结果与事实相符。准确性,即审计结果有充分的审计证据支撑。全面性,即审计结论能全面反映单位的实际情况。

审计质量控制体系具有以下特征:全面性,审计质量控制体系涉及计划、制约、检查、分析和反馈等各个方面。系统性,审计质量控制体系关系到审计机关内部的各个综合部门并贯穿于审计实施的各个阶段。

(一)全面性。审计质量控制体系涉及计划、制约、检查、分析和反馈等各个方面,包括实现审计质量目标的组织结构及物质手段,涵盖各机构的职责、工作标准和程序等。因而审计质量控制体系必须是全面的。(二)系统性。

其特点可以概括如下:审计控制的目标是合规性和效益性,通过审计控制使组织中纳入审计控制范围的业务活动提高合规性和效益性水平。

为了充分发挥内部审计报告的作用,一份好的内审报告应具备一些基本的质量特征。即应当正确、客观、完整、清晰、及时、具有建设性,并体现重要性原则。1.正确性。是指审计报告的形式和内容都必须是正确的。2.客观性。

审计的特征主要有哪些

审计的具体特征有:审计的三个基本特征为独立性、权威性、公正性。审计的独立性是指审计机构和审计人员独立行使审计监督权,不受其他行政、社会团体和个人的干涉。

审计的特点包括独立性、权威性、公正性三个方面。独立性 申计是一项具有独立性的经济监督活动。

审计的特征:独立性(本质特征)、权威性(必要条件)、公正 性(基本要求)。独立性。独立性是审计的本质特征,也是保证审计工作顺利进行的必要条件。

关于审计发现问题特征有哪些和审计发现问题原因分析方法的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。