今天小编给大家分享一下关于“审计如何填制底稿”的内容,希望大家喜欢!

本文目录一览:

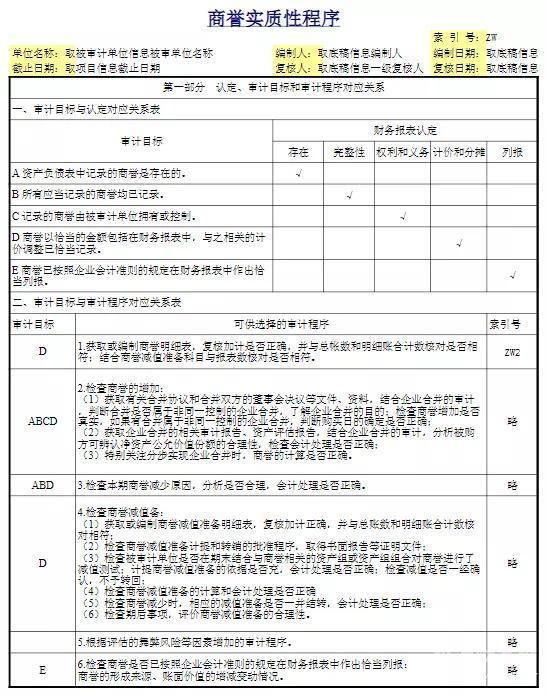

注册会计师审计工作底稿的编制方法与技巧

编制审计工作底稿的规范性要求《独立审计准则》对编制审计工作底稿提出了规范性的操作要求,主要包括: (一)必要性规定。

图片来源于网络,如有侵权,请联系删除

方法/步骤:明确审计目标: 审计员需要了解被审计单位的业务情况和审计目的,明确审计工作的范围,以便准确评估审计风险和确定审计程序。设计具体的审计程序:根据审计目标,设计具体的审计程序。

分析复核审计工作底稿:一是分析工作底稿是否齐全。备查类记录是否全面且真实;程序类记录是否全面反映审计内容和要求,是否充分、符合逻辑;结果性记录是否与程序类记录的证据一致。二是分析工作底稿是否支撑审计结论。

在完成审计工作阶段形成或获取的期后事项审核表、管理当局声明书、声明书、审计报告、已审会计报表等等。

获取审计证据和编制审计工作底稿的规范要求 《中华人民共和国国家审计准则》(以下简称《国家审计准则》)分别对获取审计证据和编制审计工作底稿的规范提出了明确的要求。 (一)审计证据的规范性要求。 合法性规定。

审计底稿怎么做

1、资料翔实:即记录在审计工作底稿上的各类资料来源要真实可靠,内容完整。重点突出:即审计工作底稿应力求反映对审计结论有重大影响的内容。

2、审计底稿的制作方法:需要保留充分、适当的审计证据,只要能满足你的需要即可。审计工作底稿,是指注册会计师对制定的审计计划、实施的审计程序、获取的相关审计证据,以及得出的审计结论作出的记录。

3、审计底稿可以帮助审计师记录关键的审计细节,找出审计问题,提供审计证据,并根据这些证据制定审计意见,进而为下一步的审计工作提供基础。

审计底稿该怎么做

1、资料翔实:即记录在审计工作底稿上的各类资料来源要真实可靠,内容完整。重点突出:即审计工作底稿应力求反映对审计结论有重大影响的内容。

2、审计底稿的制作方法:需要保留充分、适当的审计证据,只要能满足你的需要即可。审计工作底稿,是指注册会计师对制定的审计计划、实施的审计程序、获取的相关审计证据,以及得出的审计结论作出的记录。

3、审计底稿必须符合逻辑结构,并且具有清晰的界限和层次结构。根据不同的审计主题、审计程序和检查步骤,来组织底稿内容。(2)审计证据 审计底稿应该包括审计证据,证据的来源要明确,以确保该证据具有客观性、可靠性和充分性。

4、(四)无审计工作底稿。个别注册会计师将“资格寻租”,只管盖章收费;事务所出售审计报告,违法设立分所(执业处),寻找执业黑洞;个别事务所还伪造底稿以假充真。

5、问题一:审计底稿该怎么做 一般是一本的,实际上填底稿不难,难的是通过填底稿发现问题。这个需要日积月累。

关于审计如何填制底稿和审计工作底稿填制的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。